Además de las ganancias, es bueno contar como se está desenvolviendo tu organización en otros aspectos que pueden captar la atención todos los grupos de interés. La manera para comunicar esto es a través de los <IR>.

Por Clenia Causil, Asistente de Investigación del INCP

Como profesionales contables hemos sido entrenados para preparar y presentar la información financiera de las organizaciones. Se puede decir que esta es una de nuestras labores principales, sin entrar a discutir que labores relacionadas con los temas tributarios o de costos también figuran en los primeros lugares. En esta oportunidad, queremos hablarte de una tendencia que cada día cobra más fuerza en las organizaciones: los reportes integrados de información, los cuales consisten básicamente en reportar información financiera, no financiera y cualitativa de forma interrelacionada para que los diferentes grupos de interés puedan tener una visión más amplia e integral del negocio. ¿Y quiénes preparan estos reportes? Los financieros, administradores y contadores.

A diferencia de los reportes financieros tradicionales, los reportes integrados, tienen un alcance mayor, muestran una perspectiva interna más sólida, dan a conocer la proyección de la organización a lo largo del tiempo, están dirigidos a todos los grupos de interés ─no solo a los inversionistas─, generan valor agregado, representan transparencia y un mayor grado de confiabilidad, entre otros. Los contadores estamos llamados a conocer los principios y contenidos que rigen este tipo de información, pues se trata de estar a la vanguardia y sincronizados con las tendencias que involucran a nuestra profesión, por eso te hablaremos en este artículo, a manera de introducción, de capitales como generadores de valor y parte fundamental de la información reportada en los reportes integrados.

Un informe integrado explica a los stakeholders cómo la organización crea valor a lo largo del tiempo. El Reporte Integrado <IR> propuesto por el Consejo Internacional de Reporte Integrado (IIRC, por sus siglas en inglés), promueve un enfoque de mayor cohesión y eficiencia en los reportes corporativos, mejorando la calidad de la información disponible acerca de las relaciones y los recursos utilizados y afectados por una organización.

El <IR> es una comunicación que explica cómo las organizaciones a través de su estrategia, gobierno corporativo, desempeño y perspectivas, interactúan con su entorno y con los capitales para crear valor en el corto, medio y largo plazo.

La creación de valor viene dada por el aumento, disminución o transformación de los capitales generados por la organización misma, por los grupos de interés y la sociedad en general.

Fuente: Integrated Reporting <IR>

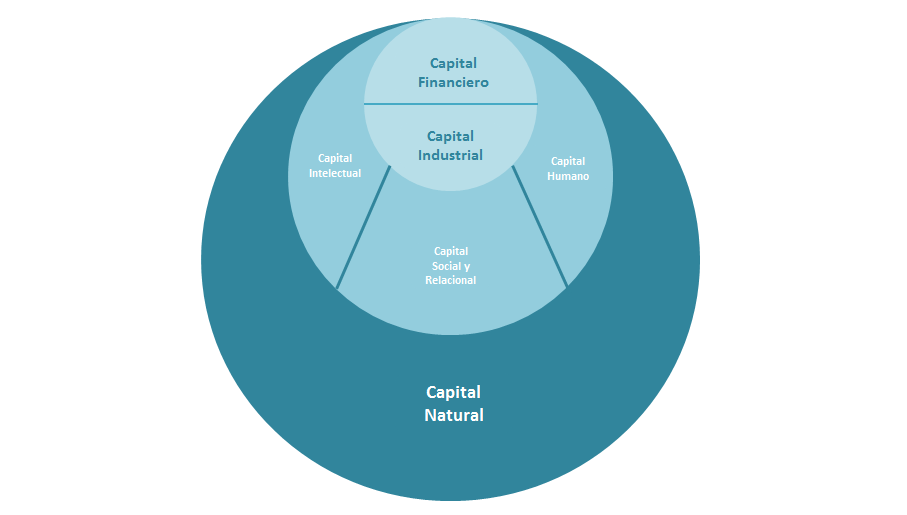

Según el marco internacional <IR>, los capitales “son inventarios de valor que se incrementan, disminuyen y transforman a través de las actividades y las salidas de la organización”, y se clasifican en: financiero, industrial, intelectual, humano, social y relacional, y natural.

Fuente: Integrated Reporting <IR>

1. Capital financiero: comprendido por el conjunto de fondos disponible en las organizaciones para la producción de bienes o la prestación de servicios, estos pueden ser obtenidos a través de financiación, tales como deuda, capital o subvenciones, o generados a través de operaciones o inversiones.

2. Capital industrial: son los objetos físicos fabricados ─a diferencia de los objetivos físicos naturales─ que están disponibles en una organización para la producción de bienes o la prestación de servicios, incluyendo: edificios, equipos e infraestructura (carreteras, puertos, puentes, plantas, etc.)

El capital industrial suele ser creado por otras organizaciones, pero también incluye los activos fabricados por la organización para la venta o uso propio.

3. Capital Intelectual: intangibles basados en el conocimiento de la organización, incluyendo la propiedad intelectual (patentes, derechos de autor, software, derechos, licencias) y el capital organizacional (conocimiento tácito, sistemas, procedimientos, protocolos)

4. Capital humano: son las competencias, capacidades y experiencia de las personas, y sus motivaciones para innovar, incluyendo su:

• Alineación y apoyo al marco de gobierno, enfoque de gestión de riesgos y valores éticos organizacionales.

• Capacidad para comprender, desarrollar e implementar la estrategia de una organización.

• Lealtad y motivación para la mejora de procesos, productos y servicios, incluyendo su capacidad para dirigir, gestionar y colaborar.

5. Capital social y relacional: comprende las instituciones y las relaciones dentro y entre las comunidades, los grupos de interés y otras redes; y la capacidad de compartir información para mejorar el bienestar individual y colectivo.

El capital social y relacional incluye:

• Normas compartidas, valores y conductas comunes.

• Relaciones con grupos de interés clave, la confianza y la voluntad de participar en una organización que ha desarrollado y se esfuerza por construir y proteger su relación con grupos de interés externos.

• Intangibles asociados a la marca y la reputación que una organización ha desarrollado.

6. Capital natural: comprende todos los recursos y procesos medioambientales renovables y no renovables que proporcionan los bienes y servicios que sostienen la prosperidad pasada, actual o futura de una organización, incluyendo aire, agua, tierra, minerales, bosques, la biodiversidad y la salud del ecosistema.