Conoce qué es y cómo se conciben los presupuestos en las organizaciones, los responsables de su implementación y sus funciones en este proceso tan importante para el logro de los objetivos empresariales.

Por Johana Cano Hoyos, Asistente de investigación INCP

¿Qué es un presupuesto?

En el libro Administración de Costos, los autores Blocher, Stout, Cokins y Chen definen presupuesto como “la expresión financiera o no del plan de acción de una organización para un periodo determinado; en él se identifican los recursos y compromisos necesarios para que la organización alcance las metas del periodo identificado. Un presupuesto debe incluir los aspectos financieros y no financieros de las operaciones planeadas. El presupuesto para un periodo específico constituye tanto una pauta para las operaciones como una proyección de los resultados operativos para el periodo presupuestado. Al proceso de elaborar un presupuesto se le conoce como presupuestación”.

¿Cómo se construye?

En cualquier organización los administradores deben desempeñar 2 funciones principales: planificar y controlar. Es a partir del proceso administrativo que se encuentra la base para desarrollar un sistema eficaz de planificación y control de utilidades (PUC) o “presupuestación administrativa”.

Este es precisamente el enfoque adoptado por los autores Welsch, Hilton, Gordon y Rivera en su libro Presupuestos: planificación y control, para definir el proceso de PUC integrando las funciones de administración: planificar, dirigir y controlar. Este presupuesto administrativo está integrado por dos componentes principales: el plan sustantivo y el plan financiero. El primero es la parte narrativa y se compone de los objetivos generales, las metas específicas, las estrategias y las instrucciones para la planificación; el segundo, es la parte numérica y comprende el plan estratégico y el plan táctico. Según la metodología ofrecida por estos autores, las 3 fases comprenden un total de 11 pasos secuenciales, que explican cómo se conciben generalmente los presupuestos estratégicos y tácticos en las compañías.

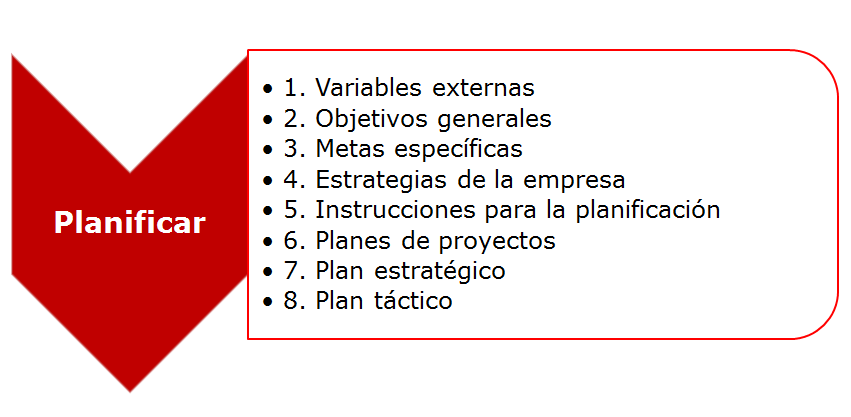

Planificar

Esta etapa abarca un total de 8 pasos y está a cargo de la administración ejecutiva y de nivel medio. Así mismo se recomienda que sean revisados y evaluados anualmente.

1. Variables externas:

1. Variables externas:

Inicialmente se debe identificar y evaluar las variables externas. En particular, lo que se requiere es que la organización identifique aquellas variables que son controlables y las no controlables para que posteriormente pueda buscar oportunidades en las primeras y disminuir los efectos de las segundas.

De otro lado, debe evaluar los efectos de las variables que tienen un impacto significativo sobre la organización, así como sus fortalezas y debilidades.

2. Objetivos generales

La empresa debe realizar una expresión narrativa del propósito, objetivos, carácter filosófico de la empresa, su visión, su misión y carácter ético.

3. Metas específicas

En este paso se debe definir con mayor precisión los objetivos generales. Es una narrativa y cuantificación de las metas por cada área de la compañía que luego va a servir como base para la medición del desempeño de las responsabilidades asignadas. Se desarrolla tanto para los planes estratégicos como para los tácticos.

4. Estrategias de la empresa

Puede definirse como el plan de acción a seguir o la mejor alternativa para alcanzar los objetivos y metas que pueden ser desarrollados tanto para el corto como el largo plazo.

5. Instrucciones para la planificación

Consiste en la comunicación de los objetivos generales, metas específicas, estrategias a los niveles medios y bajos de la organización. Este punto es muy importante, pues en él se exponen las “premisas” en las cuales se basará el presupuesto denominado también “Declaración de las premisas de planificación”.

6. Preparación y evaluación de planes de proyectos

El propósito es desarrollar y evaluar cada proyecto. Comprende horizontes de tiempo diferentes de acuerdo su duración e incluyen conceptos y planes a mejorar.

7– 8. Desarrollo y aprobación de los planes estratégico y táctico

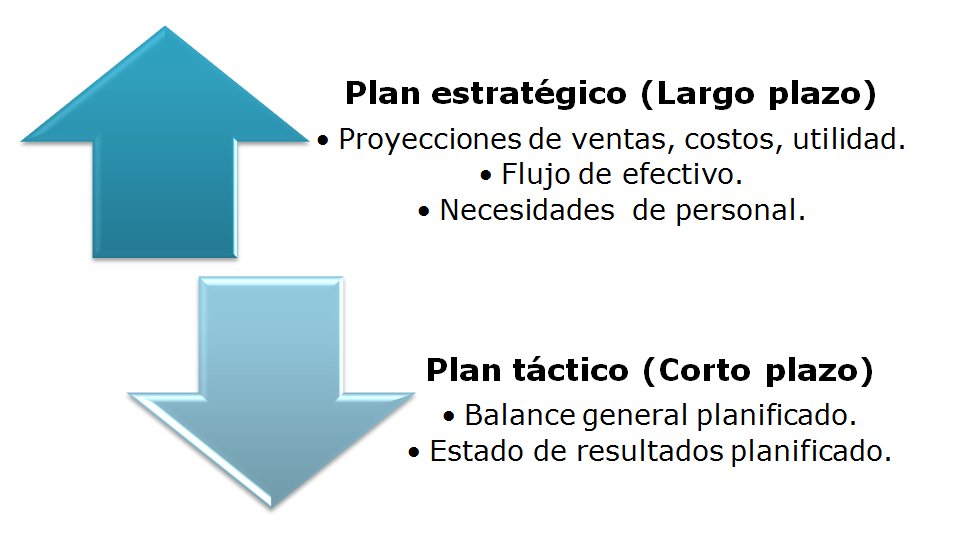

Una vez que los gerentes de cada área reciben instrucciones de planificación y son comunicados de los planes de proyectos, dan inicio al desarrollo de sus planes estratégico para el largo plazo y táctico en el corto plazo. Dichos planes son desarrollados en forma conjunta y se presentan en formatos y mediante procedimientos suministrados por la función financiera. Por lo general, la periodicidad de los presupuestos estratégicos es de 3, 5 a 10 años y la de los tácticos es anual.

Dale clic al mapa para verlo más grande

Imagen tomada del libro Presupuestos: planificación y control

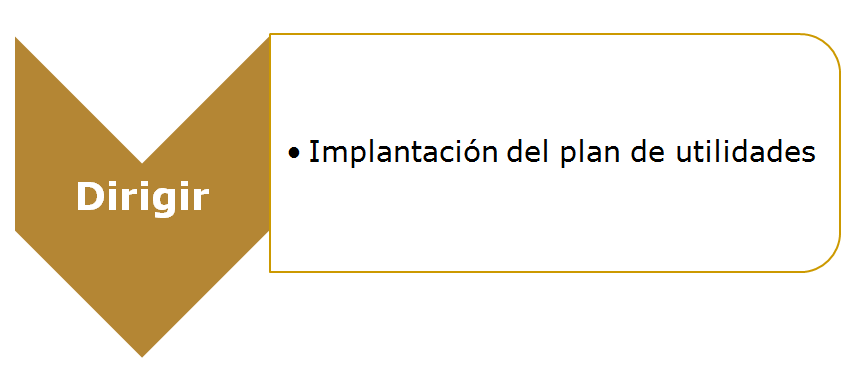

Dirigir

Es función de la administración estructurar los planes de utilidades que deberán ser ejecutados a lo largo del año presupuestal y cuya responsabilidad primaria recae sobre sobre todos los niveles de la administración.

9. Implantación de planes de utilidad

La administración debe conducir a sus subordinados a lograr objetivos y metas. Para ello, es necesaria la distribución del plan de utilidades junto con la declaración de las premisas de planificación. De igual manera, es importante socializar a través de reuniones con cada centro de responsabilidad en la entidad para discutir la implantación de dichos planes, generar conciencia y motivar.

Controlar

En este punto, la administración concentra sus esfuerzos en controlar a través de informes de desempeño y haciendo seguimiento que permita la retroalimentación, adelantar acciones correctivas o la replanificación.

10. Informes de desempeño

En la empresa pueden presentarse dos tipos de informes, externos e internos. A su vez, estos últimos pueden clasificarse en:

• Informes estadísticos.

• Informes especiales.

• Informes de desempeño periódico.

Los informes de desempeño periódico se enfocan en el control dinámico y continuo de cada centro de responsabilidades. El plan táctico requiere informes periódicos de desempeño, que usualmente son preparados mensualmente por contabilidad para mostrar el cumplimiento de las responsabilidades asignadas a cada área. De igual manera, pueden requerirse informes especiales, más frecuentes, de acuerdo a la necesidad.

En estos informes es usual que se presenten:

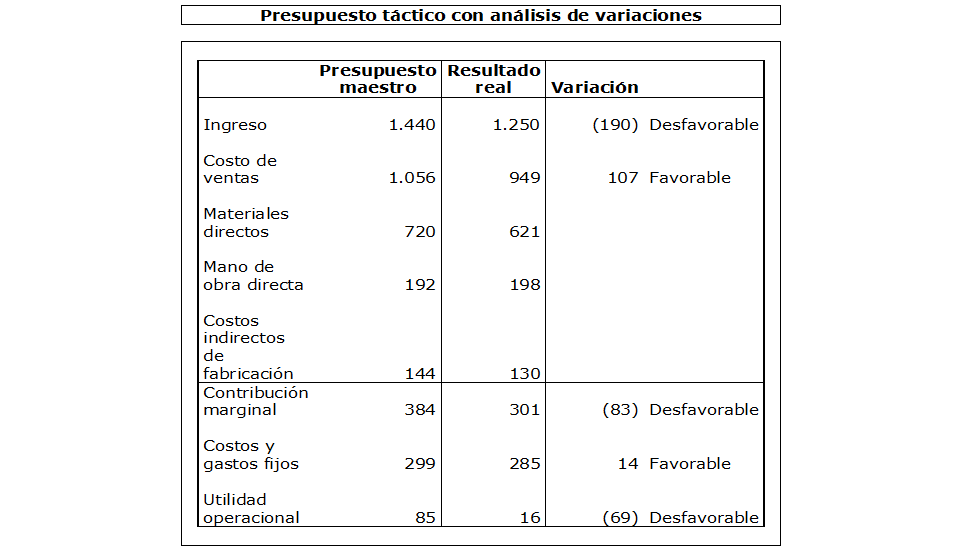

• Una comparación del desempeño real vs. el planificado.

• Las variaciones favorables o desfavorables.

11. Seguimiento

Esta etapa refuerza el control eficaz y toma como punto de partida los informes de desempeño. Para este propósito es importante diferenciar entre las causas y los efectos. Los efectos o resultados de las variaciones de desempeño deben ser analizadas por la administración a fin de determinar si la variación fue favorable, es decir, si el resultado real obtenido corresponde a lo planificado e incluso si superó las expectativas esperadas o si por el contrario el resultado real fue desfavorable. En caso de presentarse una variación favorable, se debe identificar las causas subyacentes, que a su vez aportan información valiosa para lograr resultados exitosos. Por su parte, frente a las variaciones desfavorables, se deben identificar tanto las causas como los efectos y considerar las acciones correctivas pertinentes.

A continuación, un ejemplo:

Da clic a la tabla para ampliarla