En esta entrega especial aprende a desarrollar un presupuesto de materia prima y mano de obra; conoce cómo las empresas traducen su proyección de ventas en un plan de producción que, a su vez, comprende los presupuestos para cada elemento del costo del producto.

Por Johana Cano, Asistente de investigación del INCP.

En los diferentes tipos de empresa; bien sea de servicios, comercial o de manufactura, el plan de ventas debe verse traducido en acciones orientadas a soportar las actividades de capacidad: de servicio, de compra o necesidades de producción, conocido también como presupuesto de manufactura o plan de producción.

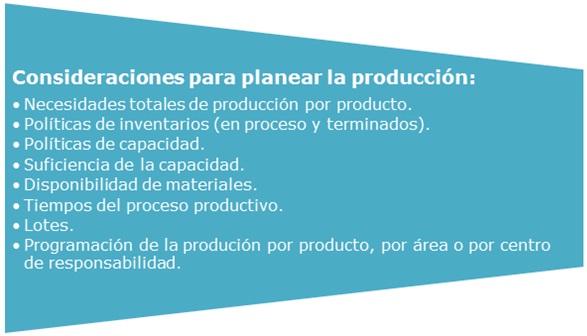

Siguiendo el libro de presupuestos escrito por Welsch, Hilton, Gordon y Rivera; se debe partir del plan de comercialización, el cual establece las cantidades a producir de cada uno de los productos para un periodo determinado. A continuación debe desarrollarse el plan de producción, el cual debe tener en cuenta políticas de eficiencia, capacidad y niveles de inventarios adecuados que se deben mantener; tanto de productos terminados como aquellos en proceso. El plan de producción, a su vez, comprende 3 subpresupuestos relacionados con los elementos del costo: materiales, mano de obra y cargos, y costos indirectos de fabricación.

Sin olvidar las políticas establecidas por la administración, respecto a la estabilidad de la producción, inventarios y necesidades de capital; la responsabilidad de la planificación, programación y entrega física está a cargo del departamento de producción. Por tanto, las funciones de planificación y control recaen directamente sobre el jefe de ésta área; pues es quien mejor conoce la capacidad instalada, mano de obra, materiales disponibles y el proceso productivo en general. El objetivo es lograr una coordinación óptima entre los niveles de ventas, inventarios y producción.

Desarrollo del plan de producción:

El gerente de producción convierte el presupuesto de ventas en un plan de producción, unidades, para un periodo y para cada línea de producto; considerando las políticas de inventario. Como ejemplo para determinar la producción a planificar, para entender mejor cómo se desarrolla un plan de producción, plantearemos el siguiente ejemplo:

Una empresa manufacturera ha establecido en su plan de ventas que para los siguientes 3 trimestres venderá las siguientes unidades de su producto A:

| VENTAS PROYECTADAS | |||

| Unidades | 1er | 2do | 3er |

| PRODUCTO A | 150.000 | 148.000 | 151.000 |

Como hemos señalado anteriormente, el departamento de producción establece las cantidades totales a producir: partiendo de las ventas proyectadas y teniendo en cuenta las políticas de inventarios fijadas por la administración.

Para continuar con nuestro ejemplo, vamos a suponer que dicha política corresponde a 8 días, que deberán corresponder al producto terminado final que se suma a la producción determinada para nuestro producto A. Por tanto, la producción se calculara de la siguiente manera:

| Producto A | 1er | 2do | 3er |

| Inventario Inicial | 30.000 | 39.467 | 40.267 |

| Producción | 159.467 | 148.800 | 150.644 |

| Disponible | 189.467 | 188.267 | 190.911 |

| Ventas | 150.000 | 148.000 | 151.000 |

| Inventario Final | 39.467 | 40.267 | 39.911 |

Dónde:

- Inventario final:

(Días de política de inventario para producto terminado / Días del periodo * las ventas estimadas del siguiente periodo)

((8 días / 30 días) * 148.000 unidades= 39.467

- Disponible:

Suma de las ventas y el inventario final.

- Producción:

Al disponible se le restará el inventario inicial.

De esta manera tenemos que la cantidad a producir para los 3 trimestres será:

| Producto A | 1er | 2do | 3er |

| Producción | 159.467 | 148.800 | 150.644 |

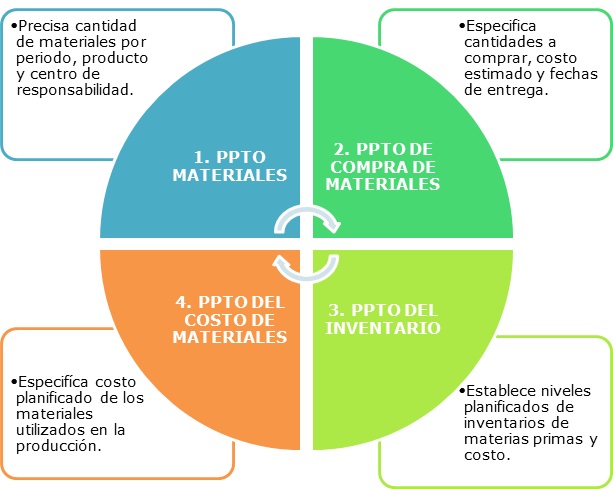

Presupuesto de materias primas y partes componentes

La planificación y control de las materias primas y partes componentes, necesarios para la fabricación de productos, plantea un problema de coordinación respecto a:

- Necesidades de material.

- Niveles de inventarios de materias primas.

- Compras de materias primas y material.

El plan táctico de utilidades debe comprender un presupuesto que contenga las cantidades y costos de las materias primas, así como un presupuesto de compra de material, con el fin de asegurar la disponibilidad de los materiales así como un adecuado control de los costos.

La planificación de materias primas requiere los siguientes presupuestos:

Ahora, que ya conocemos nuestra cantidad a producir, podemos determinar la cantidad necesaria de materia prima requerida para nuestro producto A. Para continuar con nuestro ejemplo vamos a suponer que:

| Requerimientos de MP | Producto A |

| Materia prima directa (Kg) | 0,1 |

Los requerimientos de materia prima directa del producto se multiplican por la cantidad a producir, así:

| REQUERIMIENTO DE MPD (Kg) | |||

| Materia prima PTO A | 1er | 2do | 3er |

| Inventario Inicial | 3.000 | 4.960 | 5.021 |

| Compras | 17.907 | 14.941 | 15.142 |

| Disponible | 20.907 | 19.901 | 20.163 |

| Consumos | 15.947 | 14.880 | 15.064 |

| Inventario Final | 4.960 | 5.021 | 5.099 |

De esta manera tenemos que la compra de materia prima, que deberá realizarse para fabricar el producto A, será:

| COMPRA DE MPD (kg) | |||

| Materia prima PTO A | 1er | 2do | 3er |

| Compras (Kg) | 17.907 | 14.941 | 15.142 |

El siguiente paso consiste en realizar un análisis de los mejores precios disponibles en el mercado, entre los proveedores, que, una vez definido el precio a pagar, podrán multiplicarse por las cantidades y así obtener el costo total de la materia prima que se comprará.

| Costo total de la MPD | |||

| Materia prima PTO A | 1er | 2do | 3er |

| Inventario Inicial | 6.000.000 | 9.920.000 | 10.042.963 |

| Compras | 35.813.333 | 29.882.963 | 30.283.951 |

| Disponible | 41.813.333 | 39.802.963 | 40.326.914 |

| Consumos | 31.893.333 | 29.760.000 | 30.128.889 |

| Inventario Final | 9.920.000 | 10.042.963 | 10.198.025 |

Presupuesto de mano de obra directa

En primer lugar, tomaremos las unidades totales a producir y las multiplicaremos por el tiempo requerido para cada unidad de producto; con lo cual obtendremos el tiempo total demandado.

| Requerimientos de MOD | Producto A (Horas) |

| Proceso 1 | 0,02 |

Si suponemos que el producto A debe pasar únicamente por el proceso 1, y que para ejecutar una unidad el tiempo requerido es 0,02, el tiempo total necesario para el total de la producción será:

| Horas directas | 1er | 2do | 3er |

| Producto A | 3.189 | 2.976 | 3.013 |

A continuación es necesario determinar la capacidad por empleado. Podemos calcularlo multiplicando las horas diarias por los días del mes efectivamente trabajados y restando el tiempo no laboral. Para nuestro ejercicio, vamos a suponer que la capacidad corresponde a 170 horas.

De otro lado, debemos determinar el valor de cada hora empleada en el proceso. En países como Colombia, donde existe un salario determinado por empleado que no varía de manera significativa con la variación de la producción, podría considerarse en general como un costo fijo.

Para determinar el número de trabajadores que necesito para este volumen de producción puedo dividir el total de las horas requeridas entre la capacidad por empleado y así obtener:

| Capacidad por empleado (horas) | 170 | 170 | 170 |

| Personal Necesario (n. empleados) | |||

| Producto A | 19 | 18 | 18 |

Finalmente, se toma el valor total, obtenido en la nómina del trabajador, y se divide por la capacidad total en horas del empleado; para así obtener la tarifa que corresponde al valor de cada hora laboral.

| Tarifa | |||

| Producto A | 7026 | 7026 | 7026 |

Al multiplicar la tarifa por el total de las horas requeridas obtenemos el valor de la mano de obra directa.

| VALOR MOD TOTAL | |||

| Producto A | 22.405.914 | 20.909.376 | 21.169.338 |