La NIA 210 habla sobre la responsabilidad que tiene el auditor de acordar los términos del encargo de auditoría con la dirección, que comprenden las “condiciones previas” a la auditoría, sobre las cuales se debe llegar a un entendimiento común.

Por: Johana Cano Hoyos, asistente de investigación INCP

El objetivo es aceptar o continuar con el encargo únicamente cuando se haya acordado la “premisa”, la cual implica el establecimiento de condiciones previas o aceptación de las responsabilidades por parte de la dirección y una comprensión común acerca de los términos del encargo por parte del auditor y la gerencia en diversos aspectos.

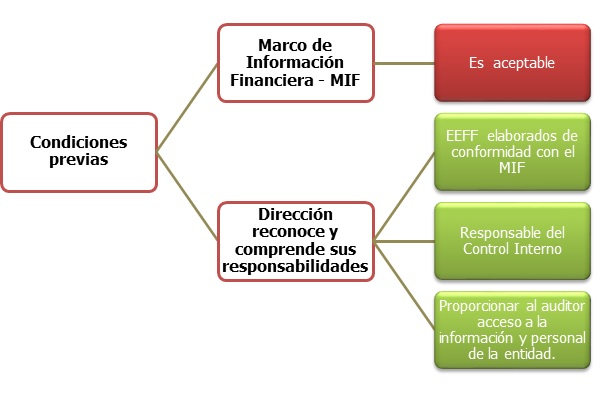

Condiciones previas a la auditoría

Las condiciones previas requieren, en primer lugar, determinar si el marco de información financiera que se utilizará para la preparación de los estados financieros es aceptable, es decir, si incluye: la naturaleza de la entidad, el objetivo de los estados financieros, la naturaleza de los estados financieros y si las disposiciones legales o reglamentarias prescriben el marco de información financiera aplicable.

En segundo lugar, una confirmación de la gerencia en la que reconoce y comprende sus responsabilidades respecto a:

- La preparación de los estados financieros bajo un marco de información financiera aceptable.

- “El control interno que la dirección considere necesario para permitir la preparación de estados financieros libres de incorrección material, debida a fraude o error”.

- Otorgar al auditor toda la información relevante para la preparación de los estados financieros e información adicional solicitada a la dirección, así como acceso ilimitado a las personas de la entidad de las cuales se pueda obtener evidencia de auditoría.

Respecto a las limitaciones al alcance del trabajo de auditoría, la norma señala que:

“Si la dirección o los responsables del gobierno de la entidad incluyen en la propuesta de los términos de un encargo de auditoría la imposición de una limitación al alcance del trabajo del auditor de tal forma que el auditor considere que tendrá que denegar la opinión sobre los estados financieros, el auditor no aceptará dicho encargo con limitaciones como encargo de auditoría, salvo que esté obligado a ello por las disposiciones legales o reglamentarias”.

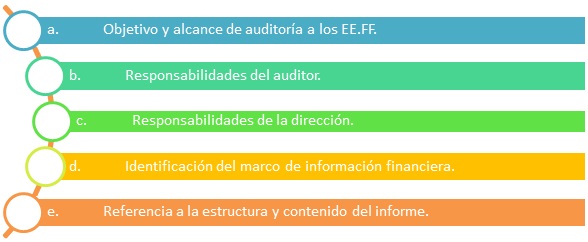

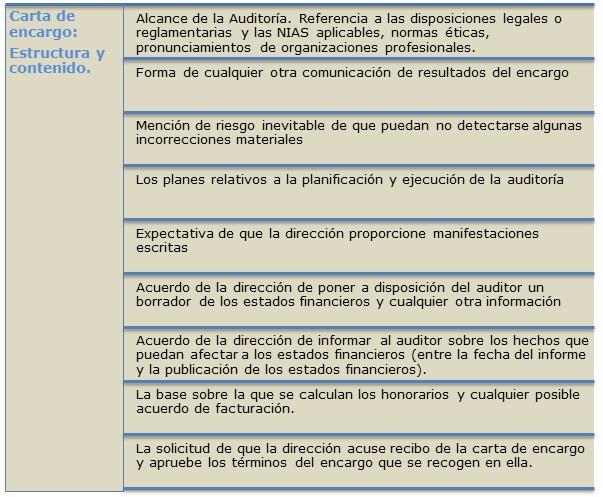

Acuerdo de los términos del encargo

El auditor acordará los términos del encargo con la dirección, los cuales comprenden:

Términos del encargo

La norma explica que en las auditorías que realice el auditor repetidamente, en una misma entidad, denominadas “auditorias recurrentes”, el auditor valorará si las circunstancias actuales requieren una revisión de los términos del encargo. Sin embargo, es importante destacar que cada auditoría es diferente en cuanto a términos y condiciones y requiere una revisión de dichos términos.

Aceptación de una modificación a los términos del encargo:

El encargo de auditoría corresponde a un contrato en el que un auditor se compromete a realizar una evaluación respecto a un asunto, a fin de proporcionar seguridad razonable, emitiendo una conclusión a través de la expresión de una opinión. Puede ocurrir que se le solicite al auditor un cambio en los términos del encargo, por lo que la NIA señala que se requiere una justificación razonable para que el auditor acceda a realizar una modificación de los términos del encargo y en caso de ser aceptada debe evidenciarse por escrito los nuevos términos en una “carta de encargo”. Si finalmente, el auditor no puede aceptar tal cambio y la dirección le impide continuar su trabajo, procederá a renunciar al encargo y determinará si existe obligación contractual, o de otro tipo, de informar al gobierno, propietarios o autoridades.

Consideraciones adicionales relacionadas con la aceptación del encargo

En caso de existir disposiciones legales o reglamentarias que complementen las normas de información financiera, el auditor evaluará si hay conflicto entre ellas. De darse dicha situación, el auditor discutirá con la dirección la naturaleza de los requerimientos adicionales y acordará si hay lugar a:

- Revelaciones adicionales – responderán a requerimientos adicionales.

- La modificación de la descripción del marco de información financiera.

Si ninguna es adecuada, el auditor evaluará si es necesario expresar una opinión modificada (NIA 705). Por otra parte, si el auditor determina que el marco de información financiera prescrito por las disposiciones legales o reglamentarias sería inaceptable si no estuviera previsto por dichas disposiciones; el auditor aceptará el encargo de auditoría, sólo si se dan las siguientes condiciones:

- La dirección acepte revelar información adicional en los EEFF que evite que se induzca al error.

- Se determine que en los términos del encargo:

- En el informe de auditoría se señale sobre revelaciones adicionales (NIA 706).

- En la opinión del auditor sobre los EE.FF., no se incluya “expresan la imagen fiel”, o “presentan fielmente, en todos los aspectos materiales” de conformidad con el marco de información financiera aplicable, salvo que esté obligado por disposiciones legales o reglamentarias.

Si estas condiciones no se dan y el auditor está obligado a llevar a cabo el encargo, este evaluará en el informe de auditoría el efecto de los estados financieros que inducen al error e incluirá esta cuestión en los términos del encargo de auditoría.

De otro lado, si las disposiciones legales o reglamentarias establecen formato o redacción de informe en términos significativamente diferente de las NIA, el auditor evaluará:

- Si los usuarios podrían interpretar erróneamente la seguridad obtenida de la auditoría y si este fuera el caso.

- Si una explicación adicional pudiese mitigar la posible interpretación errónea.

Si el auditor concluye que no se puede mitigar dicha interpretación errónea no aceptará el encargo, salvo que esté obligado.

Esta norma presenta la etapa previa a la aceptación del encargo de auditoría en la que el auditor debe velar por que la dirección reconozca y comprenda sus responsabilidades. Así mismo, debe darse un entendimiento común de las partes en relación a los términos del encargo, además, sin el cumplimiento de estos no sería posible para el auditor la aceptación del encargo.

Recursos de interés:

Manual de pronunciamientos internacionales de control de calidad, auditoria, revisión, otros encargos de aseguramiento y servicios relacionados parte I y parte II.