La NIA 230 habla sobre la responsabilidad que tiene el auditor de preparar la documentación en una autoría a los estados financieros, su realización oportuna, estructura, contenido y extensión.

Por Johana Cano Hoyos, Asistente de investigación INCP.

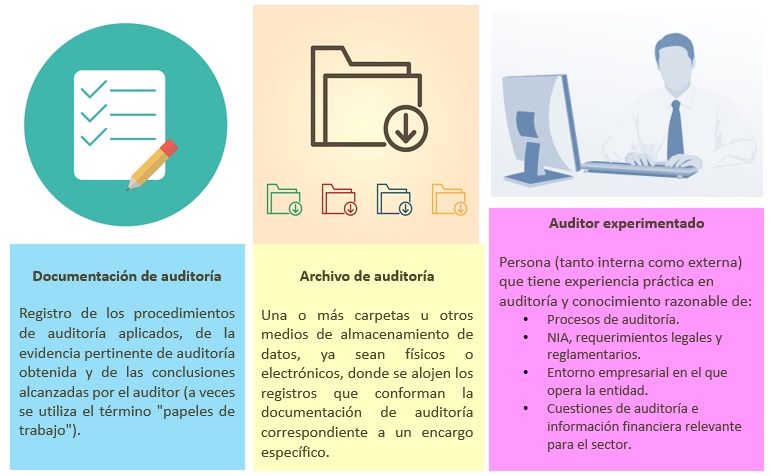

Según la norma, la documentación de auditoría o papeles de trabajo son los registros de los procedimientos de auditoría, de la evidencia pertinente obtenida y de las conclusiones alcanzadas. Al cumplir con los requerimientos de la NIA; se proporciona evidencia suficiente y adecuada para soportar la opinión del auditor y, además, evidencia de que la auditoría se planificó y ejecutó de conformidad con las NIA y los requerimientos legales.

Adicionalmente, facilita la planificación y ejecución de la auditoría, revisión de cuentas de trabajo, el mantenimiento de un archivo de cuestiones significativas y el realizar revisiones e inspecciones al sistema de control de calidad – ISQC.

La preparación oportuna de la documentación ayuda a mejorar la calidad de la auditoría, a la vez que facilita la efectiva revisión y evaluación de la evidencia y de las conclusiones antes de emitir el informe.

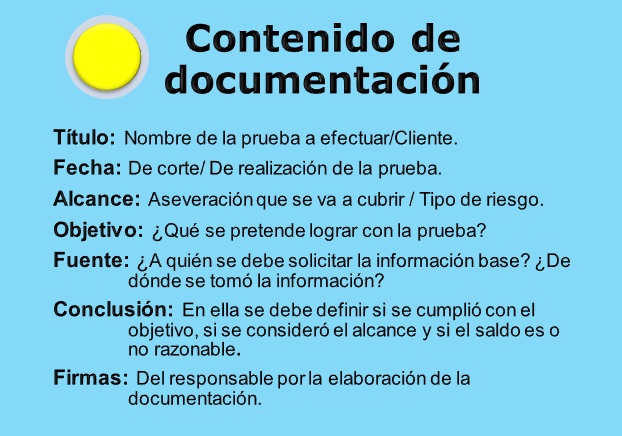

El auditor preparará documentación de auditoría que sea suficiente para que terceros, al realizar la correspondiente revisión de la misma en cumplimiento de la legislación y otras atribuciones, puedan comprender:

-

Naturaleza, momento de realización y extensión de los procedimientos.

-

Resultados de los procedimientos y evidencia obtenida.

-

Cuestiones significativas que surgieron durante la realización de la auditoría, conclusiones alcanzadas y juicios profesionales aplicados para su obtención.

Compilación del archivo de auditoría

La NICC 1, que se refiere al sistema de control de calidad o los requerimientos nacionales similares, requiere que las firmas de auditoría (entendidas como personas jurídicas que desarrollan actividades de la profesión contable y personas naturales como profesionales independientes) establezcan políticas y procedimientos de compilación de los archivos de auditoría.

-

Compilación de archivos de auditoría: la terminación y cierre de los papeles de trabajo debe efectuarse en un periodo no mayor a 60 días después de la emisión del informe.

-

Retención de la documentación de trabajo: no debe ser inferior a 5 años desde el dictamen.

La NIA señala que el auditor reunirá la documentación y completará el proceso administrativo de compilación del archivo final oportunamente, después de la fecha del informe de auditoría. Después de terminada la compilación no descartará ni eliminará documentos. Cuando considere necesario modificar documentos existentes, después de la compilación, se documentarán los motivos, fechas y nombres de las personas que las realizaron y revisaron.

Son varias las normas que señalan la importancia de la documentación en auditoría: Normas profesionales – NIA 230 o Requisitos regulatorios y legales – Norma PCAOB N. 3.

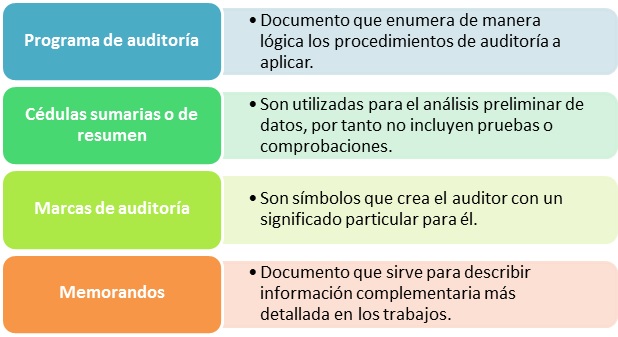

Algunos ejemplos de documentos de auditoría:

¿Qué no es documentación?

-

Documentos que no aporten valor a la auditoría.

-

Sustitutos / borradores.

-

Notas incompletas.

-

Documentos duplicados.

-

Puntos de revisión.

Recursos de interés:

Manual de pronunciamientos internacionales de control de calidad, auditoría, revisión, otros encargos de aseguramiento y servicios relacionados parte I y parte II.