Los gerentes continuamente deben hacer frente a situaciones de incertidumbre que requieren la toma de decisiones de contabilidad gerencial para minimizar los riesgos ante posibles pérdidas. Por ello, es útil apoyarse en modelos que hagan predicciones de distintos escenarios para realizar un análisis oportuno.

Por Johana Cano Hoyos, asistente de investigación contable del INCP

Dentro del estudio de la contabilidad de costos es ampliamente reconocido el modelo costo-volumen-utilidad (CVU) como herramienta para evaluar el comportamiento y la relación de estas variables. Con el propósito de conocer su utilidad, términos clave y forma de cálculo, nos remitiremos al trabajo presentado por el autor Charles T. Horngren en su libro Contabilidad de costos: un enfoque gerencial.

Para quien lidera la contabilidad gerencial en las empresas es realmente útil conocer el impacto que puede generar sobre la utilidad el número de unidades vendidas, así como aquellas necesarias para alcanzar el punto de equilibro o las necesarias para alcanzar un nivel de ganancia determinado. Diferentes factores como precio, costos o volumen se combinan y están interrelacionados, por lo cual, la planeación y la simulación previa resulta valiosa a la hora de evaluar las opciones.

En palabras de este autor: “el análisis costo-volumen-utilidad (CVU) estudia el comportamiento y la relación entre estos elementos, a medida que ocurren cambios en las unidades vendidas, el precio de venta, el costo variable por unidad o los costos fijos de un producto”. Consideremos un ejemplo para ilustrar el análisis CVU.

Para Horngren, cuando los gerentes se ven enfrentados a situaciones de incertidumbre es común que actúen de la siguiente manera:

¿Cómo aplicar el Modelo CVU?

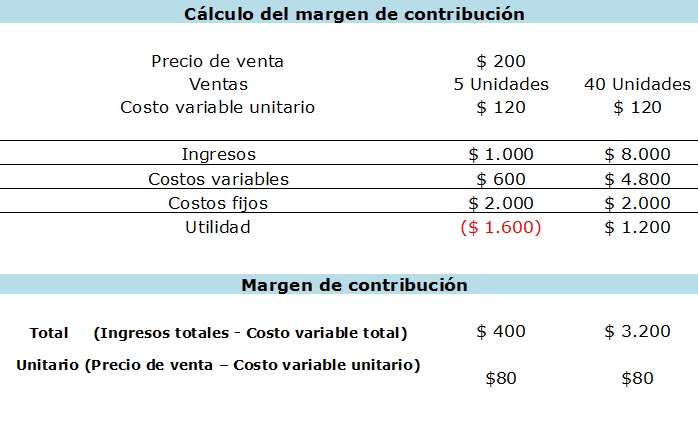

En primer lugar, es necesario que se identifiquen los costos fijos y los costos variables a fin de determinar el margen de contribución. A diferencia de los costos variables, los costos fijos no se modifican ante un cambio en las unidades vendidas. Para entenderlo un poco mejor, a continuación presentamos el siguiente ejemplo:

Como podemos ver, el margen de contribución explica cómo varía la utilidad ante un cambio en la cantidad vendida.

Otra forma de representar el margen de contribución es la siguiente:

Es decir, el MC COMO porcentaje significa que por cada peso obtenido en ingresos, 40 % corresponden a la utilidad. A su vez, este porcentaje puede ser aplicado a diferentes volúmenes arrojando así su respectivo MC.

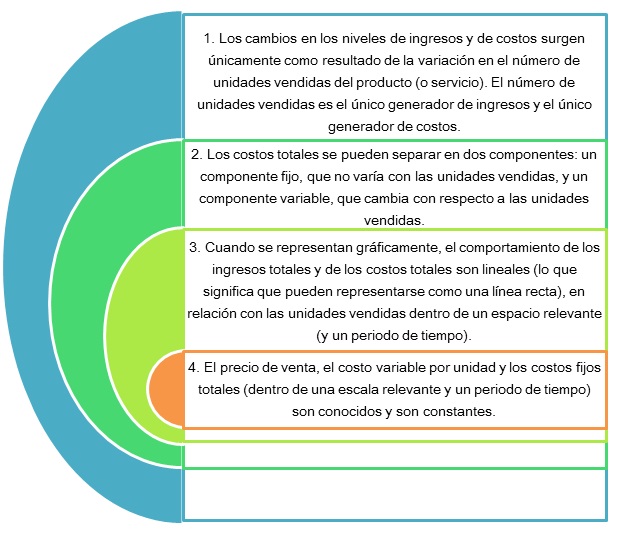

Supuestos del CVU

Los siguientes son los supuestos que se deben realizar en el análisis del modelo CVU:

Punto de equilibro y utilidad en operación

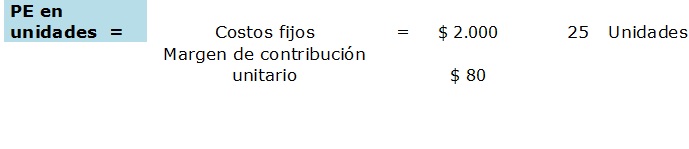

Tal como es definido en el documento, el punto de equilibrio (PE) es “aquella cantidad de producción vendida donde los ingresos totales son iguales a los costos totales, es decir, la cantidad de producción vendida que da como resultado $0 de utilidad”. Sin duda, tener claridad sobre el punto de equilibrio permite establecer las cantidades necesarias para alcanzar un nivel de utilidad determinado y, aún más crítico, los volúmenes mínimos requeridos para no inducir la operación a una pérdida. La forma de calcular el PE será:

Con una cantidad vendida de 25 unidades, la utilidad será cero.

40 % de los ingresos corresponden al margen de contribución.

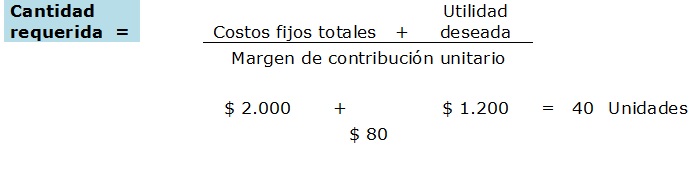

Para saber cuántas unidades se deben vender con el fin de alcanzar la utilidad deseada, debemos realizar el siguiente cálculo:

En conclusión, el análisis del modelo costo–volumen–utilidad puede ser utilizado en la determinación de las unidades que deben ser vendidas para alcanzar el punto de equilibrio o una meta de utilidad determinada. Pero, más allá de estos cálculos, su importancia radica en dar apoyo a la toma de decisiones tanto en la producción y venta como a nivel estratégico, poniendo en consideración las implicaciones y cambios para las diversas variables críticas del negocio.