En el desarrollo de una auditoría a los estados financieros, el auditor tiene la responsabilidad de diseñar y aplicar procedimientos que le permitan obtener ‘evidencia de auditoría’ suficiente y adecuada; para, finalmente, llegar a las conclusiones sobre las cuales basará su opinión. Por eso, ven y conoce la NIA 500 de IFAC.

Por Johana Cano Hoyos, asistente de investigación contable del INCP

Por Johana Cano Hoyos, asistente de investigación contable del INCP

Según la Norma Internacional de Auditoría (NIA) 500, la evidencia de auditoría: “(…) Es la información utilizada por el auditor para alcanzar las conclusiones en las que basa su opinión. Esta, incluye tanto la información contenida en los registros contables de los que se obtienen los estados financieros, como otra información”. Aunque diferentes normas tratan temas específicos relacionados con la obtención de evidencia, la 500 NIA es aplicable a toda la evidencia obtenida.

Las características principales que debe poseer la evidencia son la suficiencia y la adecuación. La suficiencia es una medida cuantitativa que dependerá directamente de la valoración del riesgo de incorreción material y de su calidad. Por su parte, la adecuación se refiere a una medida cualitativa que se relaciona con la relevancia y fiabilidad.

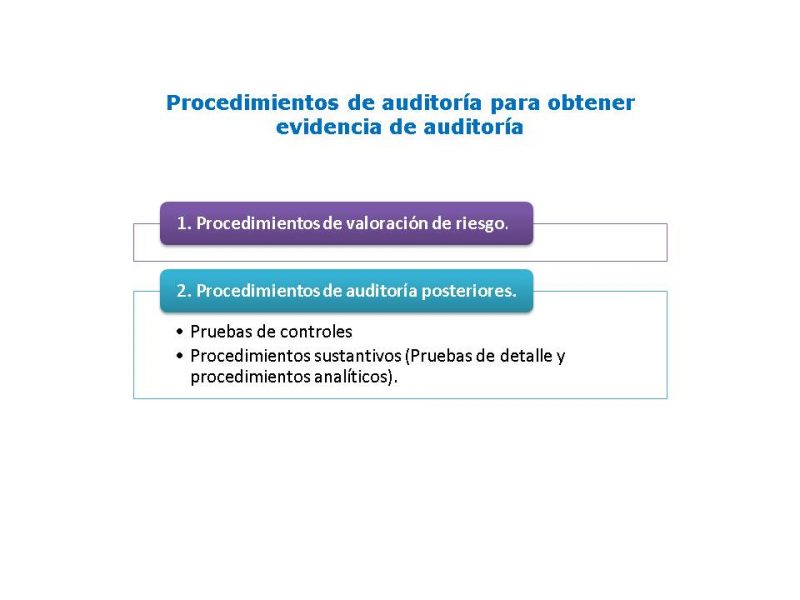

Para lograr su objetivo el auditor debe aplicar procedimientos de auditoría adecuados y tener en cuenta las circunstancias:

La calidad de la evidencia depende específicamente de la calidad de la información en la que se apoya: su origen, naturaleza, circunstancias en las que se obtiene, así como los controles relacionados con su preparación y conservación.

El auditor, al decidir qué información utilizará como evidencia de auditoría, debe suponer dos escenarios: en el primero dicha información puede provenir del trabajo de un experto; en el segundo, ser generada por la entidad auditada. En cada caso es importante hacer distintas consideraciones.

Si la evidencia se ha preparado a partir del trabajo de un experto, el auditor evaluará, en primer lugar, la competencia, capacidad, y objetividad de este; en segundo lugar, obtendrá conocimiento del trabajo de dicho experto, es decir, deberá comprender plenamente el campo de especialización que le hace idóneo para realizar la evaluación relevante para dicha auditoría y, por último, hará una evaluación de la adecuación del trabajo del experto como evidencia de auditoría en relación con la afirmación correspondiente, considerando aspectos como:

-

Relevancia y la razonabilidad de los hallazgos o de las conclusiones del experto.

-

Relevancia y razonabilidad de dichas hipótesis y métodos.

-

Relevancia, integridad y exactitud de datos fuente.

Cuando la información sea generada por la entidad, el objetivo del auditor apuntará a establecer la fiabilidad de la información (completa y exacta) utilizada para sus propósitos. Para ello se requiere:

-

Obtener evidencia de auditoría sobre la exactitud e integridad de la información; lo cual puede realizarse conjuntamente con el procedimiento de auditoría, mediante la realización de pruebas de los controles relativos a la preparación y conservación de la información o, de ser requerido, a través procedimientos de auditoría adicionales.

-

Evaluar la información para determinar si es precisa y detallada de acuerdo a los fines del auditor; la cual es útil cuando el auditor tiene la intención de utilizar la información para otros objetivos de auditoría, en cuyo caso la adecuación de la evidencia dependerá de su grado de precisión y detalle.

Otro aspecto indicado por esta norma señala que el auditor determinará los medios de selección de los elementos sobre los que se realizarán pruebas útiles para el procedimiento de auditoría.

La norma señala que para que una prueba sea eficaz debe proporcionar evidencia adecuada que, junto con otra ya obtenida o por obtener, sea suficiente para los fines del auditor. Para seleccionar los elementos sobre los cuales realizar dichas pruebas, el auditor debe establecer la relevancia y fiabilidad de la información a utilizar como evidencia.

Los medios a para seleccionar elementos sobre los que se realizará pruebas para obtener evidencia son:

-

selección de todos los elementos (examen del 100 %);

-

selección de elementos específicos; y

-

muestreo de auditoría “alcanzar conclusiones respecto del total de una población sobre la base de la realización de pruebas sobre una muestra extraída de dicha población”, es tratada en la NIA 530.

Por último, la NIA 500 señala que al obtener evidencia de auditoría a partir de fuentes diversas, o de naturaleza diferente, se pueden presentar elementos que individualmente no sean fiables. Frente a esta situación, la NIA 230, Documentación de auditoría, contiene un requerimiento específico de documentación en caso que el auditor identifique información incongruente respecto a un asunto significativo.