En este artículo conocerás el porqué de la creación de los impuestos saludables, su definición, hecho generador, quiénes son los responsables, sus bases gravables y tarifas.

Por: David Chaves Ferrin, asistente de investigación técnica del INCP

Los gobiernos deben propender por el bienestar social de la ciudadanía -que comprende, entre otras cosas, la salud- a través de políticas y programas que prevengan enfermedades, promuevan estilos de vida saludables, garanticen acceso a servicios de atención médica de calidad y respondan a emergencias sanitarias, pandemias y epidemias, etc. En línea con esto, los impuestos saludables son mecanismos creados para promover estilos de vida saludable; se trata de gravámenes que se le aplican a los productos que tienen un impacto negativo en la salud pública, como lo pueden ser el tabaco, el alcohol, las bebidas azucaradas y los ultra procesados, los mayores responsables de las enfermedades no transmisibles (ENT).

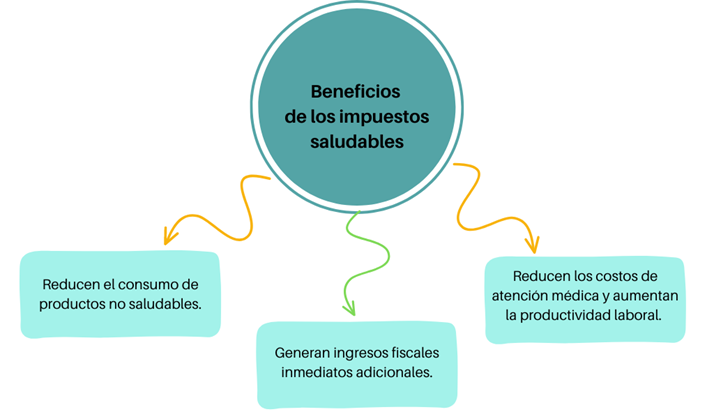

En América, según la Organización Panamericana de la Salud (OPS), las ENT son causantes del 80,7% de las muertes e imponen, además, mayores costos de atención médica incidiendo negativamente en las finanzas de los hogares y su bienestar general, lo que en últimas, tiene repercusiones macroeconómicas ya que podrían generar pérdidas acumuladas de 47 billones de dólares a nivel mundial. De acuerdo con los datos del Banco Mundial, en Colombia las ENT representaron en el 2019 el 76% de las causas de muerte en el país. Los impuestos saludables constituyen, según la OPS, una política con “triple ganancia” para los gobiernos, puesto que reducen el consumo de productos no saludables, generan ingresos fiscales inmediatos adicionales y, a largo plazo, tienen el potencial de reducir los costos de atención médica y aumentar la productividad laboral.

En consecuencia, el gobierno actual de Colombia, mediante la reforma tributaria (Ley 2277 de 2022), creó dos impuestos saludables buscando desincentivar el consumo de productos que pueden ser nocivos para la salud.

- Impuesto a las bebidas ultra procesadas azucaradas.

- Impuestos a los productos comestibles ultra procesados industrialmente y/o con último contenido de azúcares añadidos, sodio o grasas saturadas.

Visita la Agenda Tributaria del INCP y conoce los asuntos más significativos de la reforma, haz clic aquí.

A continuación, expondremos las generalidades de estos nuevos impuestos.

Impuestos saludables de la reforma tributaria de 2022

La Ley 2277 de 2022 define a una bebida ultra procesada azucarada como aquella que “no tenga un grado alcohólico volumétrico superior a 0,5% vol., y a la cual se le ha incorporado cualquier azúcar añadido”. Dentro de esta definición están comprendidas bebidas gaseosas o carbonatadas, bebidas a base de malta, bebidas tipo té o café, bebidas a base de fruta en cualquier concentración, refrescos, zumos y néctares de fruta, bebidas energizantes, bebidas-deportivas, refrescos, aguas saborizadas y mezclas en polvo.

Por su parte, los productos comestibles ultra procesados son “formulaciones industriales[1] elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes”. Se caracterizan por contener poco aporte proteínico, de fibra, minerales y vitaminas, y un alto contenido de grasas saturadas, azúcares añadidos y sodio.

En esa medida, estarán sujetas al impuesto las bebidas ultra procesadas azucaradas, en función de su nivel de azúcar añadido, los concentrados, polvos y jarabes que, después de su mezcla o dilución permiten la obtención de bebidas azucaradas, como, por ejemplo, los productos señalados en la tabla de artículo 513-1 del Estatuto Tributario (E.T.); y al impuesto a productos comestibles ultra procesados, los productos que tengan como ingrediente adicionado azúcares, sal-sodio y/o grasas y su contenido en la tabla nutricional supere los topes señalados en el artículo 513-6 del E.T.

Estarán exentos del impuesto a las bebidas ultra procesadas azucaradas, según el parágrafo 1 del artículo 513-1 del E.T., las fórmulas infantiles; medicamento con incorporación de azúcares añadidos; los productos líquidos o en polvo cuyo propósito sea brindar terapia nutricional para personas que no pueden digerir, absorber y/o metabolizar los nutrientes provenientes de la ingesta de alimentos; alimentos líquidos y/o polvos para propósitos médicos especiales; y soluciones de electrolitos para consumo oral diseñados para prevenir la deshidratación producto de una enfermedad.

Hecho generador

Tanto para el impuesto a las bebidas ultra procesadas como para el impuesto a los productos ultra procesados, el hecho generador está constituido por (i) la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso, y (ii) la importación.

En cambio, no constituirá hecho generador la donación a bancos de alimentos que estén constituidos como Entidades sin Ánimo de Lucro (ESAL) y que formen parte del Régimen Tributario Especial (RTE) o los bancos de alimentos que estén bajo la personería jurídica de la confesión religiosa reconocida por el Ministerio del interior o la ley.

¿Quiénes son responsables?

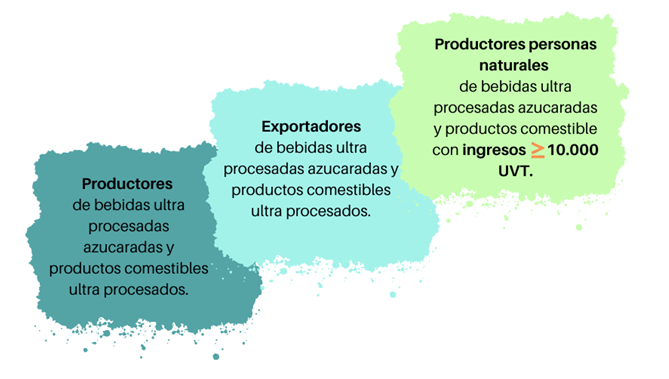

Serán responsables del impuesto a las bebidas ultra procesadas azucaradas y del impuesto a los productos comestibles ultra procesados, los productores[2] y exportadores de estas bebidas y alimentos, así como los productores personas naturales cuando en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto, igual o superior a 10.000.UVT.

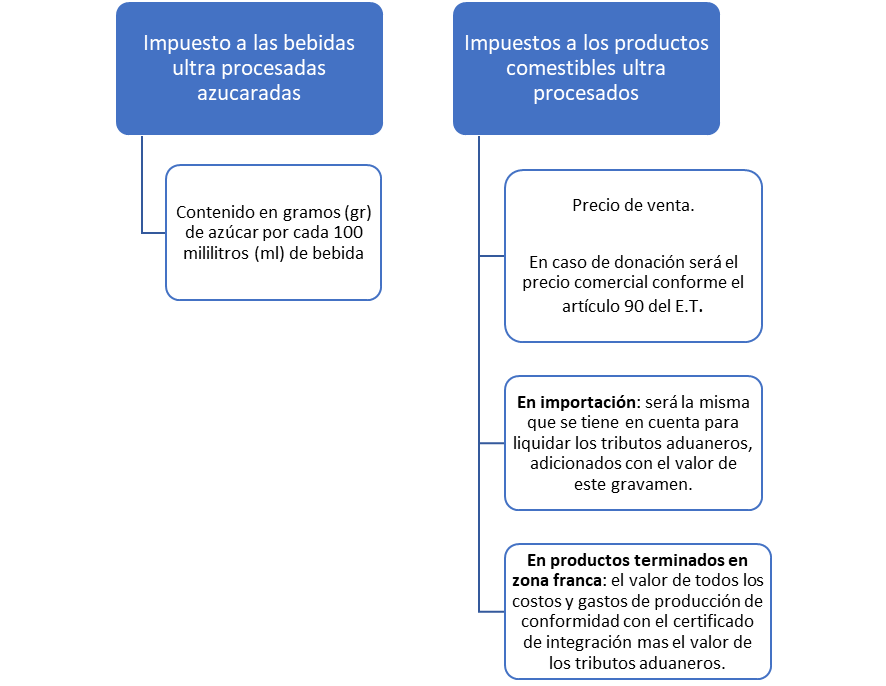

Base gravable

Tarifa

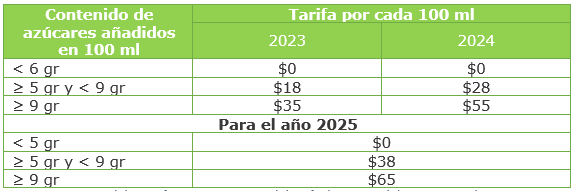

La tarifa del impuesto a las bebidas ultra procesadas azucaradas se expresa en pesos, y el valor estará sujeto al contenido de azúcar en gramos por cada 100 mililitros de bebida, así como se muestra a continuación:

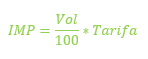

Las anteriores tarifas se aplicarán de acuerdo con la siguiente fórmula:

Donde ‘IMP’ es el monto del impuesto aplicable a la bebida y ‘Vol’ es el volumen de la bebida expresada en mililitros.

Por su parte, la tarifa del impuesto a los productos comestibles ultra procesados será:

[1] La formulación industrial es el proceso mediante el cual se diseñan y crean las fórmulas para producir productos industriales, como cosméticos, productos químicos, alimentos y bebidas, medicamentos, entre otros. Esta formulación implica la combinación de ingredientes y aditivos en las proporciones correctas para producir una mezcla con las características deseadas, como sabor, color, textura, fragancia o propiedades físicas o químicas específicas.

[2] Para efectos de reconocer la responsabilidad de estos impuestos, la definición de productor será la establecida en el artículo 440 del E.T.