Por este mes de marzo probablemente hayas escuchado que muchas organizaciones llevarán a cabo su asamblea de accionistas o junta de socios. Por ello, en este artículo te contamos detalles de lo que se pretende con este tipo de reuniones.

Por: David Chaves Ferrin, asistente de investigación técnica del INCP

La asamblea de accionistas o junta de socios se constituye como la reunión del máximo órgano social de las sociedades por acciones, y tiene como objetivo general la adopción y toma de acciones y decisiones a favor de los intereses de la sociedad en pro de su cumplimiento normativo.

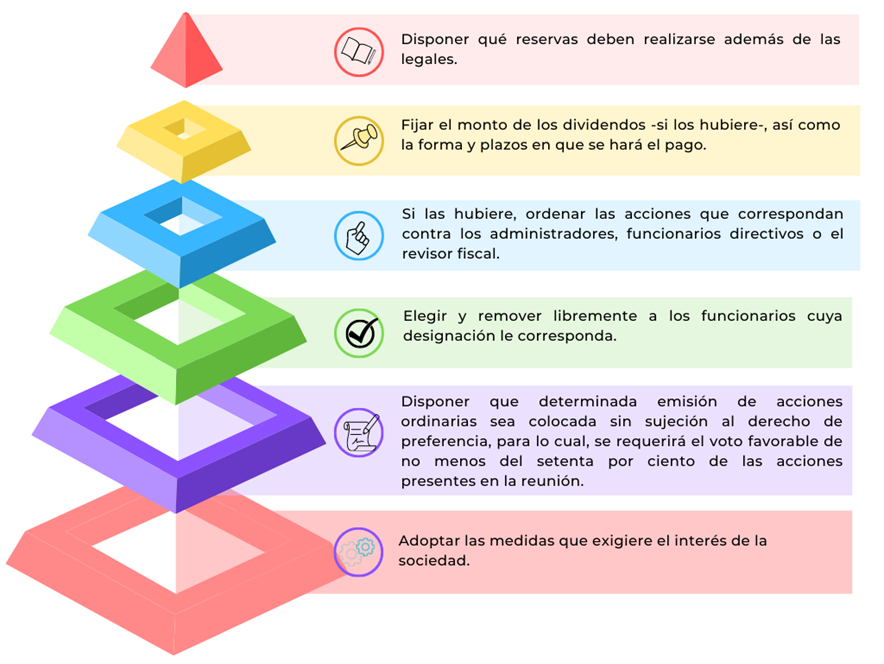

Funciones

Algunas de las principales funciones de la asamblea de accionistas o junta de socios son las siguientes:

Reuniones ordinarias y extraordinarias

La asamblea general de accionistas o junta de socios podrá realizarse de forma ordinaria y extraordinaria. Las reuniones ordinarias, de acuerdo con el artículo 181 del Código de Comercio, deben convocarse por lo menos una vez al año en la fecha fijada en los estatutos y, a falta de estos, dentro de los tres primeros meses de cada año (hasta al 31 de marzo). Dicha convocatoria la debe realizar el representante legal de la sociedad. Por su parte, las reuniones extraordinarias se llevan a cabo por cuestiones de fuerza mayor, necesidades urgentes o imprevistas por la cuáles la sociedad deba deliberar y tomar acciones. Su convocatoria debe contener de manera puntual los asuntos que serán objeto de deliberación y decisión, y no se pueden tomar decisiones sobre temas que no estén contemplados en ella. Esta reunión se llevará a cabo cuando sea convocada por:

- Los administradores, el representante legal, el liquidador, el factor, los miembros de juntas o consejos directivos y quienes señalen los estatutos.

- El revisor fiscal

- La entidad que ejerza el control permanente sobre la sociedad.

- La Superintendencia de Sociedades

Documentos que se presentan en la asamblea

Los administradores, terminado cada ejercicio contable, deberán presentar a la asamblea o junta de socios para su aprobación o improbación los siguientes documentos:

1. Informe de gestión. Este informe deberá exponer de manera fiel la evolución de los negocios y la situación jurídica, económica y administrativa de la sociedad. Además, debe contar con indicadores que permitan la comprensión de la situación financiera de la empresa, la situación patrimonial, los cambios experimentados en la sociedad, las operaciones celebradas con socios, el estado de cumplimiento de las normas sobre propiedad intelectual y derechos de autor, entre otros asuntos claves

2. Informes del revisor fiscal. Estos informes incluyen:

- Dictamen o informe sobre los estados financieros: este documento que contiene una serie de evaluaciones profesionales realizadas por el revisor fiscal con el propósito de generar confianza en los inversionistas, el Estado y la sociedad en general. Bajo algunas excepciones, el artículo 34 de la Ley 222 de 1995 establece que las sociedades tienen la obligación de emitir estados financieros dictaminados, los cuales deben contener una certificación y la opinión del revisor fiscal.

- Informe presentado a la asamblea o junta de socios: este informe muestra si el accionar de los administradores de la sociedad está de acuerdo con las disposiciones de los estatutos, si las medidas de control interno son adecuadas y por último, si las cuentas, libros, registros de acciones, comprobantes y actas se llevan y conservan debidamente.

3. Estados financieros. También deben presentarse los estados financieros de propósito general junto con sus notas, que bajo las Normas Internacionales de Información Financiera (NIIF) son los siguientes:

- El estado de situación financiera

- El estado de resultados y otro resultado integral

- El estado de cambios en el patrimonio

- El estado de flujos de efectivo

- Notas a los estados financieros

4. Proyecto de distribución de utilidades. Este documento debe contener la deducción del impuesto a las ganancias, la apropiación de reservas legales y ocasionales, la apropiación de utilidades para enjugar pérdidas de ejercicios anteriores, el valor del dividendo o participación por distribuir a cada socio o accionista, y la forma y fecha en que se pagarán los dividendos o participaciones.

Tener en cuenta que, conforme al artículo 151 del Código de Comercio, las utilidades a distribuir deben estar justificadas, de lo contrario no se puede destruir suma alguna por concepto de utilidades. Es decir, en caso de que no haya utilidades en el ejercicio, no se hará la distribución de estas.

5. Otros documentos. Además de los documentos antes mencionados, también se deben presentar los siguientes:

- En caso de escisiones, fusiones o transformaciones se redactará un informe que proporcione la información suficiente y relevante al respecto para que los socios accionistas puedan tomar una decisión bien informada.

- Para las entidades que negocien sus acciones en la bolsa de valores, cuando estas deseen aumentar su capital autorizado, deberán presentar un informe que contenga la justificación del aumento, origen y disponibilidad de los fondos, estados financieros de la sociedad al cierre del mes inmediatamente anterior a la fecha en la que se efectuó la convocatoria a la asamblea y posterior a la del reembolso de aportes.

- Los dineros u otros bienes que la sociedad posea en el exterior y las obligaciones en moneda extranjera.

- Las inversiones discriminadas de la compañía en otras sociedades, nacionales o extranjeras.

- Detalle de los egresos por concepto de salarios, honorarios, viáticos, gastos de representación, bonificaciones, prestaciones en dinero y en especie, y cualquier otra clase de remuneración que hubiere recibido cada uno de los directivos de la sociedad.

- Las donaciones a favor de personas naturales o jurídicas.