En este artículo conocerás lo que la reforma tributaria – Ley 2277 de 2022 estableció respecto al impuesto al patrimonio: sujetos pasivos, hecho generador, base gravable y tarifas.

Por: David Chaves Ferrin, asistente de investigación técnica del INCP

La reciente reforma tributaria (Ley 2277 de 2022) realizó modificaciones a los impuestos contenidos en el marco tributario de Colombia con el propósito de mejorar la equidad, progresividad y eficiencia del sistema impositivo. En este sentido, y con el objetivo de fortalecer la tributación de los sujetos con mayor capacidad contributiva, se creó el impuesto al patrimonio.

Antecedentes normativos

El impuesto al patrimonio no es nuevo en nuestro sistema tributario, por el contrario, este se ha manejado con otros nombres y particularidades desde 1935. Sin embargo, los antecedentes más recientes datan de la Ley 863 de 2003 y la Ley 2010 de 2019. Recordemos que esta última, tras la derogatoria de las disposiciones de la Ley 1943 de 2018, creó el impuesto al patrimonio como un impuesto extraordinario para los años 2020 y 2021.

Impuesto al patrimonio – Artículo 35 de la Ley 2277 de 2022

Sujetos pasivos

Los sujetos pasivos de este impuesto están señalados en el artículo 292-3 del Estatuto Tributario (E.T.):

- Las personas naturales y las sucesiones ilíquidas, contribuyentes del impuesto sobre la renta y complementarios o de regímenes sustitutivos del impuesto sobre la renta.

- Las personas naturales, nacionales o extranjeras que no tengan residencia en el país respecto al patrimonio poseído directamente en este, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

- Las personas naturales, nacionales y extranjeras que no tengan residencia en el país respecto al patrimonio poseído indirectamente a través de establecimientos permanentes, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

- Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

- Las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio de conformidad con el artículo 2. 17.2.2. 1.2 del Decreto 1068 de 2015 y el 18-1 del E.T., tales como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros. No serán sujetos pasivos del impuesto al patrimonio las sociedades o entidades extranjeras, que no sean declarantes del impuesto sobre la renta en el país, y que suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

Hecho generador

El hecho generador del impuesto al patrimonio es la posesión al 1 de enero de cada año de un patrimonio líquido cuyo valor sea igual o superior a setenta y dos mil UVT (72.000 UVT).

Base gravable

La base gravable de este impuesto es el patrimonio líquido, cuyo valor corresponde al patrimonio bruto del sujeto pasivo poseído a 1 de enero de cada año menos sus deudas a cargo y vigentes a esa misma fecha. La determinación de esta base se realizará según lo establecido en el Título II del Libro 1 del E.T.

En el caso de las personas naturales, se excluyen las primeras 12.000 Unidades de Valor Tributario (UVT) del valor patrimonial de su casa o apartamento de habitación. Cabe destacar que esta exclusión solo aplica para la propiedad en la que efectivamente vive la persona natural la mayor parte del tiempo y no se aplica a inmuebles de recreo, segundas viviendas u otro tipo de propiedad que no cumpla con la condición de ser el lugar donde habita la persona natural.

Es importante tener en cuenta las precisiones dispuestas en los párrafos 1, 2, 3 y 4 del artículo 295-3 del E.T. Estos párrafos explican cómo se determina el valor patrimonial neto del bien que se excluye de la base gravable, cómo se determina la base gravable para personas naturales sin residencia en el país que tengan un establecimiento permanente en Colombia y, además, se establecen las reglas para la determinación del valor de las acciones y cuotas de interés social de sociedades o entidades nacionales y las reglas para determinar el costo fiscal de los derechos en vehículos de inversión. Además, se fija la determinación del costo de las acciones o cuotas de interés social de sociedades o entidades nacionales que no coticen en la Bolsa de Valores de Colombia.

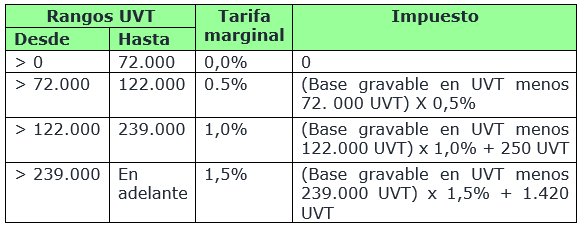

Tarifa

La tarifa para determinar el impuesto a cargo se determinará de acuerdo con la siguiente tabla:

La tarifa de 1,5 % aplicará de manera temporal durante los años 2023 a 2026, a partir de 2027 no podrá tomarse la tarifa del 1,5%.

Conoce los vencimientos del impuesto al patrimonio y otros dando clic aquí.

5 comments

Dario bernal says:

Abr 19, 2023

La página ofrece link para ver vencimientos

Pero responde que no tengo permiso para verla

Why????!

Editor Web says:

Abr 19, 2023

Buenos días, Dario. Nuestro contenido sobre vencimientos hace parte de la Agenda Tributaria INCP, para tener acceso puedes obtener la suscripción a la agenda a través de: https://incp.org.co/tienda-online/suscripciones/

Mary Rey V says:

Abr 19, 2023

Siempre se ha excluido el valor patrimonial , para el 2023 es el vr. patrimonial neto?

Editor Web says:

Abr 20, 2023

Buenos días, Mary. De la base gravable se excluye el valor patrimonial neto de la casa o apartamento de habitación del sujeto pasivo, así lo establece el artículo 295-3 del Estatuto Tributario (adicionado por la Ley 2277 de 2022).

RAFAEL A. PIÑEROS LEON says:

Abr 20, 2023

Artículo muy bueno y oportuno, muchas gracias