Breve repaso sobre las NIA, la organización que las emite, los países que las aplican, cuales son y cuales están vigentes actualmente en Colombia.

Por: Angela Chaparro, Coordinadora de investigación del INCP

En el mundo de los negocios la confianza es un factor determinante, como también lo es poder asegurar la solidez financiera a través de herramientas que brinden la debida fiabilidad. Es por esto que en su mayoría las grandes compañías acuden a la auditoría como un medio eficaz de aseguramiento, el cual ha venido evolucionando. En su aplicación están presentes las NIA donde a su vez están contenidos los principios esenciales y los procedimientos de la ejecución del trabajo. Esto es clave porque proporciona un valor agregado a la revisión permitiendo dar a conocer los potenciales riesgos del negocio para actuar en forma preventiva. Las NIA permiten aplicar prácticas reconocidas mundialmente de manera estandarizada en un lenguaje común con base en principios éticos y transparentes.

¿Quién emite las Normas Internacionales de Auditoría?

Las Normas Internacionales de Auditoria (NIA o ISA en inglés) son emitidas por el Consejo Internacional de Normas de Auditoría y Aseguramiento (IAASB por sus siglas en Inglés), este es un organismo independiente de normalización vinculado a IFAC. IAASB también emite los Estándares Internacionales para Trabajos de Aseguramiento (ISAE), la Norma Internacional de Control de Calidad (NICC o ISQC, por sus siglas en inglés), y servicios relacionados (NISR, ISRS por sus siglas en inglés), con el propósito de establecer normas internacionales de calidad para la auditoría y facilitar la convergencia, lo que garantiza una aplicación uniforme con la cual se fortalece la confianza en la profesión y el aseguramiento de la información a nivel mundial.

Información relevante del proceso de emisión en IAASB

El IAASB sigue un proceso riguroso en el desarrollo de sus pronunciamientos. Se obtienen contribuciones de una amplia gama de partes interesadas, incluidos los organismos nacionales de auditoría del Grupo Asesor Consultivo del IAASB, los órganos miembros de la IFAC y quienes los conforman, los órganos de reglamentación y supervisión, las empresas, las agencias gubernamentales, los inversores, los preparadores y el público en general. Los borradores de los pronunciamientos propuestos se publican en el sitio web y se invita a comentar. Los pronunciamientos finales van acompañados de una base de conclusiones con respecto a los comentarios recibidos. La Junta de Supervisión de Interés Público (PIOB) supervisa el trabajo del IAASB y su grupo asesor consultivo para asegurar que las actividades de este organismo sigan el debido proceso y respondan al interés público.

La transparencia tiene un papel importante en IAASB

El IAASB se dedica a operar de la manera más transparente posible. Las reuniones de la entidad están abiertas al público y las agendas de las reuniones, los documentos de la agenda y los puntos destacados de las reuniones se publican en el sitio web. Además, el sitio web incluye historiales de proyectos, grabaciones de audio de las reuniones del IAASB, Proyectos de Exposición del IAASB y todos los comentarios hechos por los interesados sobre esos proyectos.

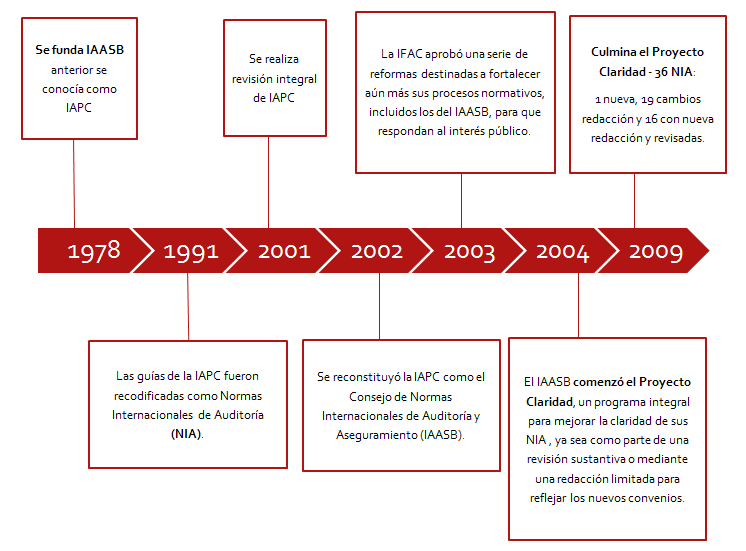

Algo de la historia de IAASB

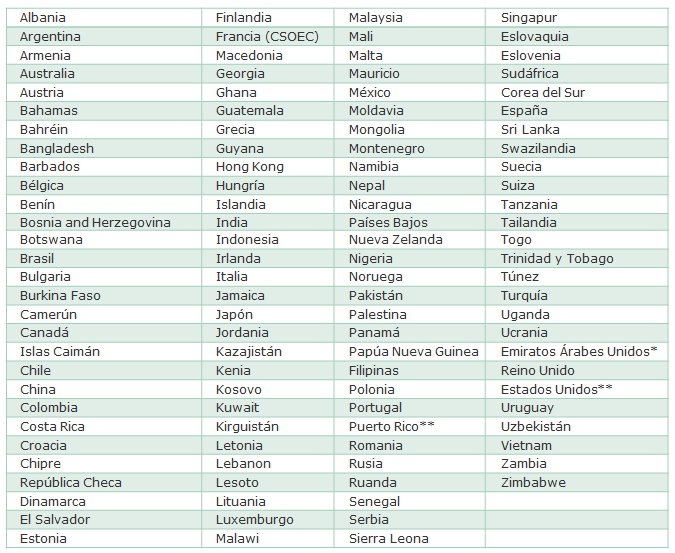

Jurisdicciones donde aplican NIA o se comprometen a aplicarlas en un futuro próximo

De acuerdo con la información suministrada en su pagina oficial,estos son los países en lo cuales se aplican las NIA:

Fuente: http://www.iaasb.org/clarity-center/support-and-guidance

** Compañías privadas

* Abu Dabi y Dubái

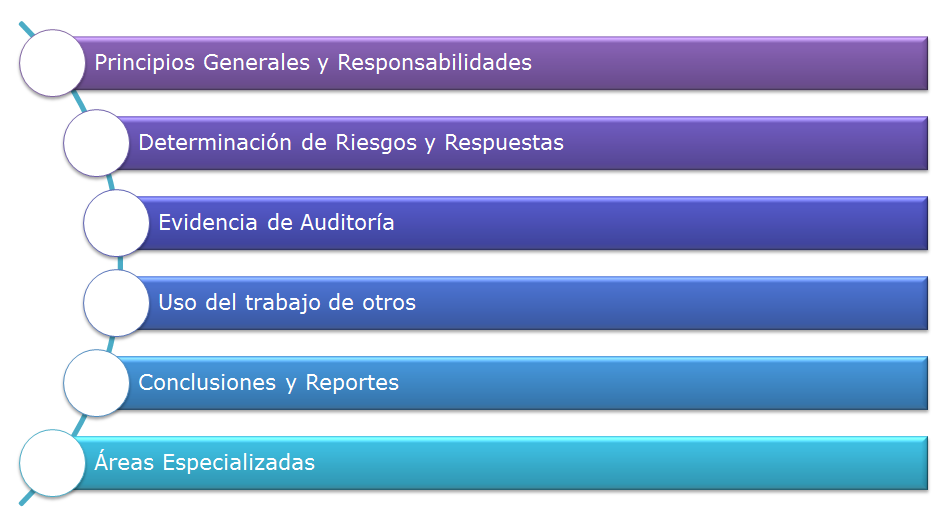

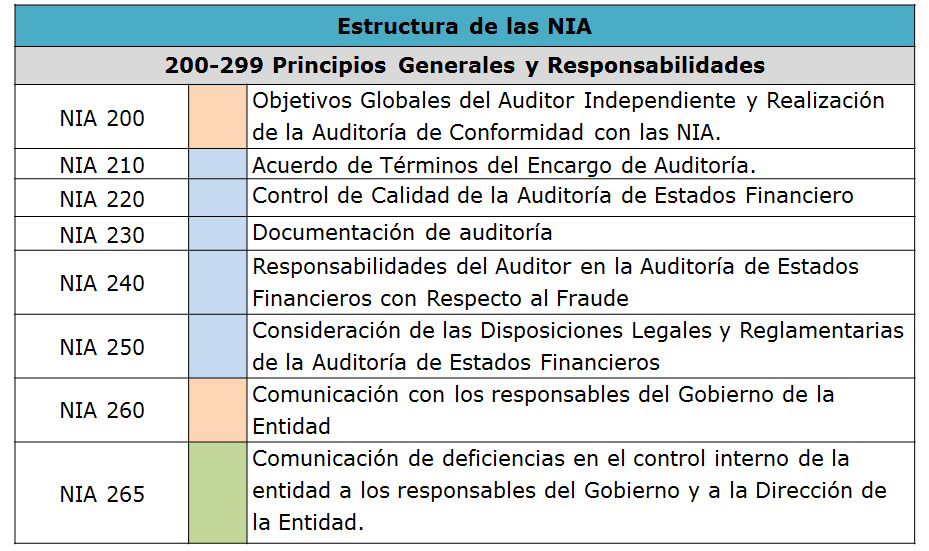

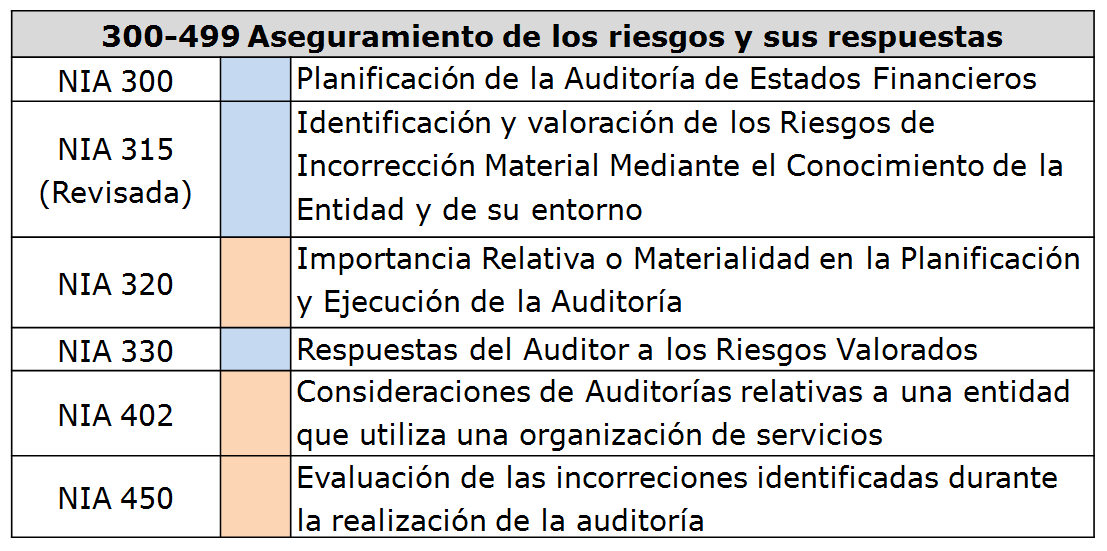

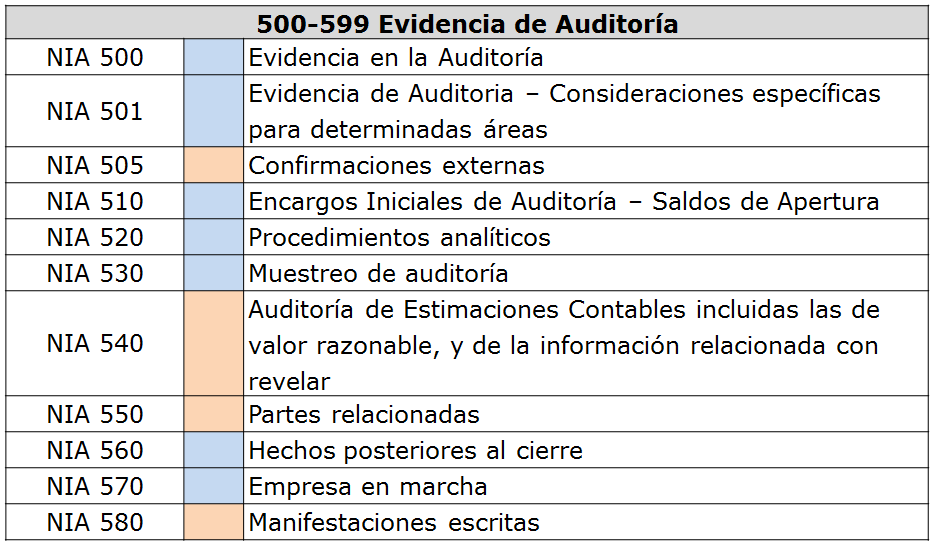

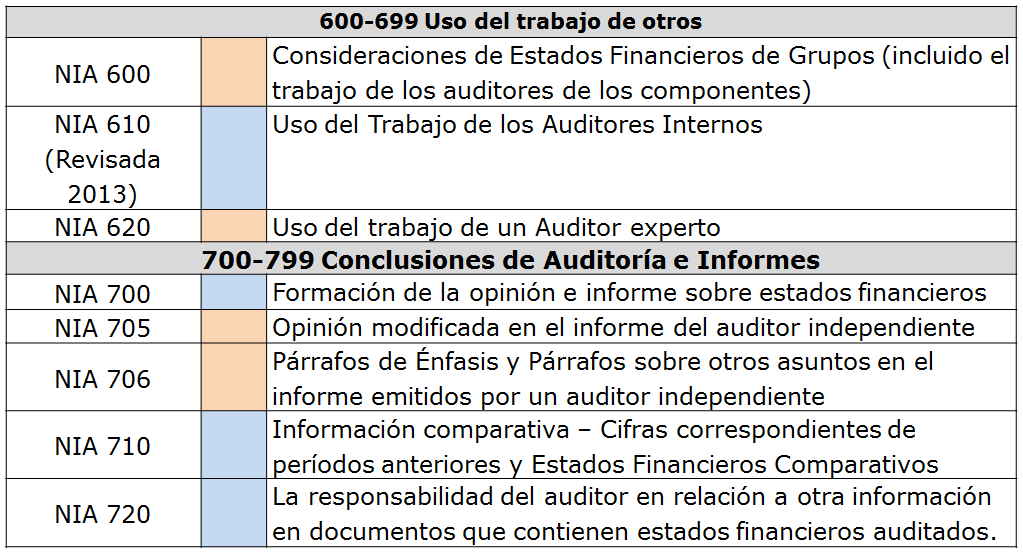

¿Cómo están clasificadas las NIA?

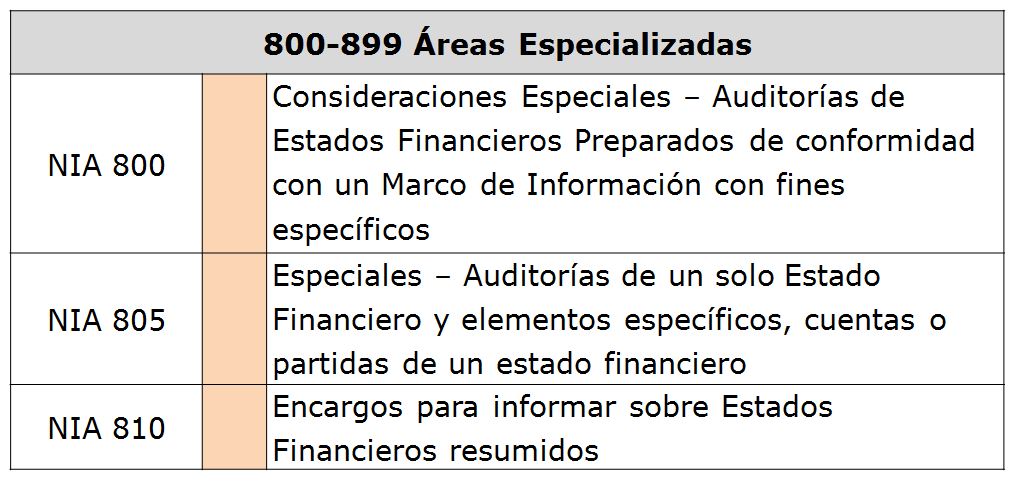

Las NIAS están clasificadas en seis grupos:

Estructura Normativa de las NIA

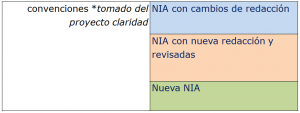

El nuevo cuerpo normativo está compuesto por 36 NIA: una nueva norma que aborda la comunicación de deficiencias en el control interno, 16 NIA que contienen requisitos nuevos y revisados (estas han sido conocidos como «NIA revisadas y reformuladas») y 19 que se han vuelto a redactar para adaptarlas al nuevo formato y así reflejar únicamente asuntos de claridad general (se han denominado «NIA re-redactadas”).

Los siguientes cuadros aparecen en este link y fueron traducidos por el INCP.

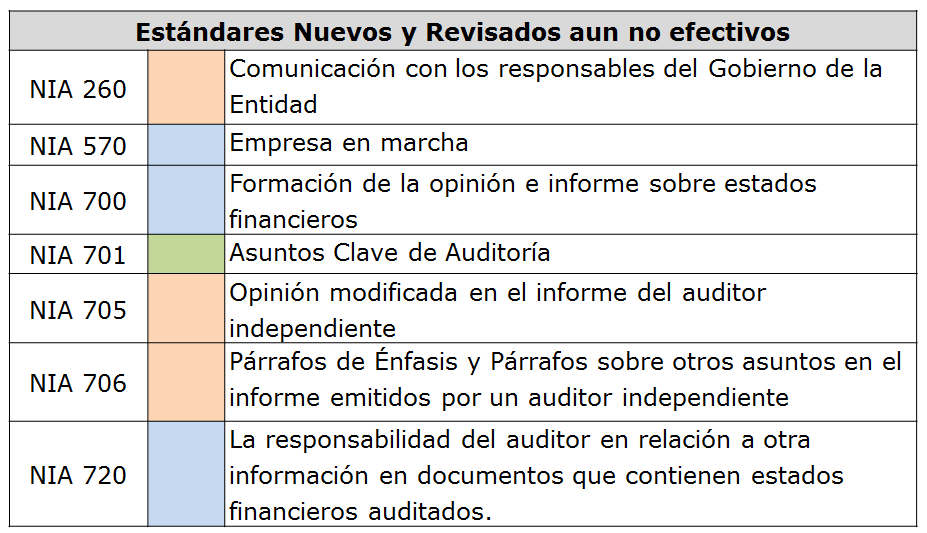

Los Estándares Nuevos y Revisados aun no efectivos[1]

Para el caso colombiano, los estándares que se relacionan a continuación se aplicarán mediante decreto con vigencia de aplicación de dos años posterior a su emisión, se espera que este decreto sea emitido durante el 2017. De momento, estos estándares no se aplican en el país.

Estructura de los contenidos de la NIA[2]

Las NIA tienen ahora una nueva estructura en la que la información se presenta en cinco secciones separadas: Introducción, Objetivo, Definiciones, Requisitos Aplicación y Material de aplicación y Explicativo.

Introducción

El material introductorio puede incluir información sobre el propósito, el alcance y el tema de la NIA, además de las responsabilidades de los auditores y otros en el contexto en el que se establece la NIA.

Objetivo

Cada NIA ahora contiene una declaración clara del objetivo del auditor en el área de auditoría tratada por esa NIA.

Definiciones

Para una mayor comprensión de las NIA, los términos aplicables se han definido en cada NIA.

Requisitos

Cada objetivo está respaldado por requisitos claramente establecidos. Los requisitos se expresan siempre por la frase «el auditor debe».

Aplicación y otros materiales explicativos

La solicitud y otros materiales explicativos amplían con mayor precisión lo que significa o se pretende cubrir por requisito, o incluyen ejemplos de procedimientos que pueden ser apropiados en determinadas circunstancias.

[1] 2015 Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements, traducido por el INCP

[2] http://www.iaasb.org/clarity-center/clarified-standards, traducido por el INCP