Entiende bien el Impuesto de Industria y Comercio, sus tarifas, periodos, retenciones, cómo aplica al régimen común y al simplificado, y los cambios que tuvo con la reforma tributaria.

Por Clenia Causil, Asistente de investigación del INCP

El ICA es el impuesto de industria y comercio que se genera en el ejercicio directo o indirecto de cualquier actividad industrial, comercial o de servicios, realizada de forma permanente u ocasional, en un inmueble determinado, con establecimientos de comercio o sin ellos. Recordemos que la actividad industrial se refiere a cualquier proceso de transformación (fabricación, manufactura, preparación, entre otros); la actividad comercial es la destinada al expendio, compraventa o distribución de bienes y mercancías; y la actividad de servicio se caracteriza por la ausencia de relación laboral en la ejecución de labores remuneradas bien sean de tipo material o intelectual. Los artículos 32, 33, 34 y 35 del Decreto 352 de 2002 te ampliaran esta información y en el artículo 39 encontrarás las siete actividades excluidas del impuesto.

En cuanto a las tarifas del ICA, tenemos que existen específicas y generales dependiendo del tipo de actividad.

La tarifa general es aquella aplicable a casi todas actividades de una misma clase; la tarifa específica hace referencia a que determinadas actividades de una misma clase están sometidas a tarifas diferentes a la general, las cuales pueden ser superiores o inferiores a esta.

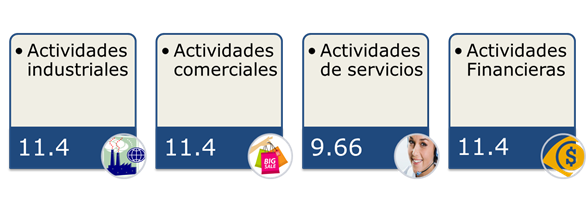

Tarifas Generales

La tarifa general de las actividades industriales y comerciales es del 11.4 por mil y 9.44 por mil para las actividades de servicio. En el caso particular de las actividades financieras, se tiene una tarifa única del 11.4 por mil.

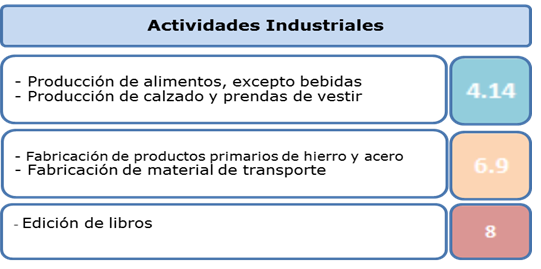

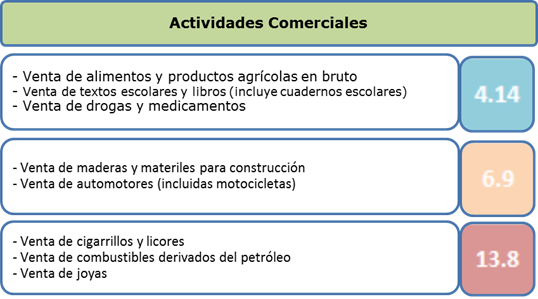

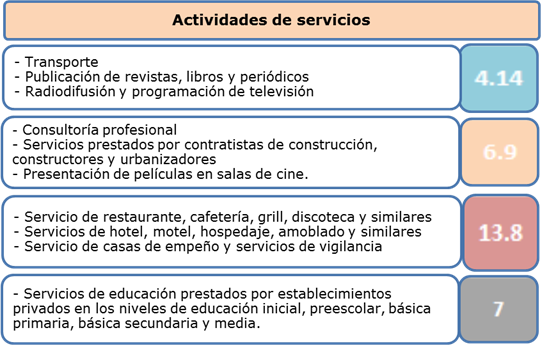

Tarifas Específicas – Art. 53 del Decreto 352 de 2002

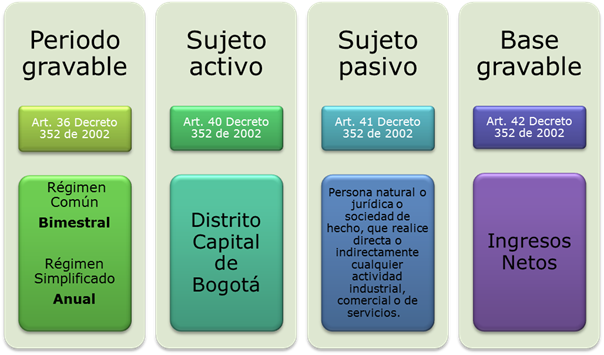

Otras generalidades del impuesto de industria y comercio son el periodo gravable, el sujeto activo, el sujeto pasivo y la base gravable. Estos se ilustran a continuación:

Sistema de Retenciones

El Impuesto de Industria y Comercio aplica el sistema de retenciones en forma homogénea a los impuestos nacionales, lo que quiere decir que si ocurre un hecho que genere el impuesto, va a existir un sujeto de retención y un agente retenedor.

Recordemos que en una transacción económica la persona o entidad que hace el abono o pago en cuenta es el agente retenedor, encargado de practicar la retención y la persona o entidad a quien se le aplica la retención es el sujeto de retención.

Bases de Retención 2017

UVT 2017=$31.750

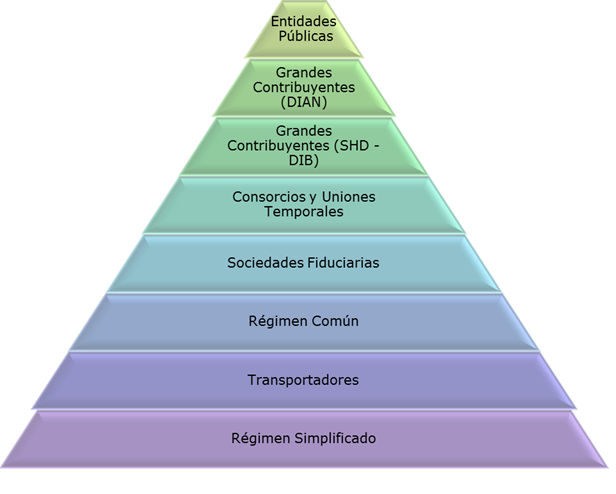

Agentes Retenedores- Resolución DDI-052377de 2016

Entidades Públicas: “La Nación, los departamentos, el distrito capital, y los distritos especiales, las áreas metropolitanas, las asociaciones de municipios y los municipios; los establecimientos públicos, las empresas industriales y comerciales del Estado, las sociedades de economía mixta en las que el Estado tenga participación superior al cincuenta por ciento (50%), así como las entidades descentralizadas indirectas y directas y las demás personas jurídicas en las que exista dicha participación pública mayoritaria cualquiera que sea la denominación que ellas adopten, en todos los órdenes y niveles y en general los organismos o dependencias del Estado a los que la ley otorgue capacidad para celebrar contratos”, Art. 3 Decreto 271 de 2002.

Grandes Contribuyentes (DIAN): La Resolución 76 de 2016 de la DIAN contiene el listado de los grandes contribuyentes, clasificados como tal, para los años 2017 y 2018. Puedes consultar la resolución aquí.

Grandes Contribuyentes (SHD-DIB): En la Resolución DDI-010761 de 30 de marzo de 2016, encontramos que los grandes contribuyentes establecidos como tal por el distrito son los mismos listados por la DIAN. Puedes consultar la resolución aquí.

Consorcios y Uniones Temporales: Designados como agentes retenedores a través de la Resolución 23 de 2002 de la Secretaria de Hacienda Distrital y la Dirección de Impuestos Distritales.

Sociedades Fiduciarias: Designadas como agentes retenedores a través del artículo 23 del Acuerdo 469 del 2011.

Transportadores: “Cuando las empresas de transporte terrestre, de carga o pasajeros, realicen pagos o abonos en cuenta a sus afiliados o vinculados, que se generen en actividades gravadas con el impuesto de industria y comercio, producto de la prestación de servicios de transporte que no hayan sido objeto de retención por el cliente del servicio, efectuarán la retención del impuesto de industria y comercio sin importar la calidad del contribuyente beneficiario del pago o abono en cuenta”, Art. 4 Decreto 271 de 2002, literal a.

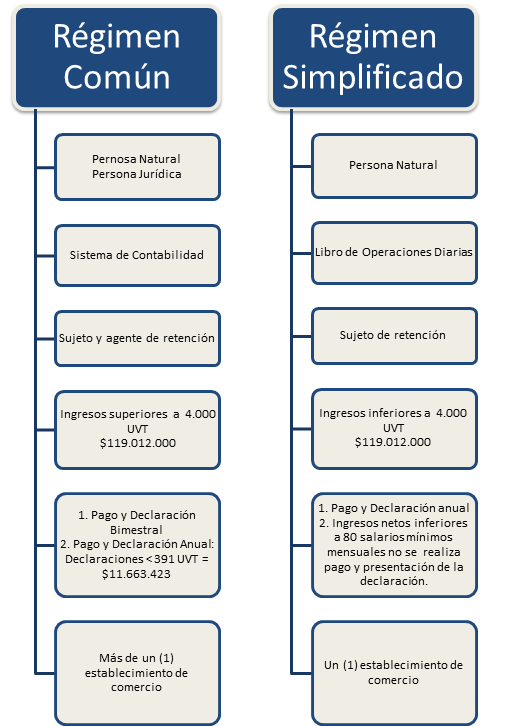

Régimen Común y Régimen Simplificado:

En cuanto al régimen simplificado es importante aclarar que, para la declaración del año 2016, presentada en el 2017, se deben tener en cuenta los siguientes requisitos adicionales:

1. No haber celebrado en el año inmediatamente anterior (2015), contratos de venta de bienes o prestación de servicios gravados con el impuesto de industria y comercio, por valor individual y superior a 3.300 UVT, correspondiente a $93.321.000.

2. El monto de las consignaciones bancarias, depósitos o inversiones financieras durante el año (2015) no debe superar la suma de 4.500 UVT, correspondiente a $127.256.000.

Cambios reforma tributaria

Con la reforma tributaria se modifican los requisitos para pertenecer al régimen simplificado en lo referente a los topes de los ingresos brutos, montos de contratos y consignaciones según lo señala el artículo 195 de la Ley 1819. A continuación, los nuevos topes establecidos:

Información adicional:

La sanción mínima para todos los contribuyentes del impuesto ICA en el año 2017 será de $197.000.

Clasificación Industrial Internacional Uniforme (CIIU) – Resolución No. SDH-000079 del 11 de marzo de 2013. Consulta aquí los códigos CIIU.