Conoce la definición, clases y comparación entre los sistemas de costos más conocidos en la contabilidad gerencial.

Ilustración: Masha Krasnova-Shabaeva

Ilustración: Masha Krasnova-Shabaeva

Por Johana Cano Hoyos, Asistente de investigación INCP

Los cambios constantes de la economía se ven reflejados en los procesos productivos. A su vez, esto conlleva a cambios en los enfoques de los sistemas de costos, que han pasado de modelos tradicionales asociados con sus formas de concentración a otros que se orientan a herramientas de gestión y asignación más eficientes. Para José Ignacio González Gómez en su documento Los modelos y sistemas de costes, un sistema de costos es definido como “un conjunto de reglas y procedimientos que hace posible la acumulación de datos contables para suministrar información relevante encaminada a tomar decisiones, por parte de la dirección de la empresa, así como proceder a la valoración de la producción”.

Por su parte, Juan Gabriel Aguirre Flórez en su libro Sistema de costeo señala que la aplicación de los sistemas de costeo se da desde inicios del siglo XX en torno a circunstancias que distan de manera significativa con la realidad actual. Describe una oferta limitada de productos, baja participación de los costos indirectos en el costo total de la producción y las implicaciones del costo de procesamiento de la información relacionado con mejores formas de asignación de costos. Frente a este escenario, las técnicas por medio de las cuales se determinaba el costo de los productos se desarrollaron a partir de la forma como las empresas gestionaban su producción o concentraban sus costos: por procesos u órdenes de producción. Y es por ello que tradicionalmente estos sistemas de costos han sido los más comúnmente utilizados por las organizaciones.

Enfoque tradicional

Los autores Luis Polanco y Gonzalo Sinisterra, en su libro Contabilidad Administrativa, definen los sistemas de costos como un “conjunto de normas contables, técnicas y procedimientos de acumulación de datos de costos tendientes a la determinación de costo unitario del producto”. De igual forma, indican que la elección entre sistemas de costos por órdenes de trabajo y por procesos estará dada por las características de producción de cada organización. Por ello, mientras un sistema de costos por órdenes de trabajo acumula los costos de un producto de acuerdo a las especificaciones de un cliente, el otro se utiliza en la producción en serie y es especialmente útil cuando no se puede asociar fácilmente el costo a un ítem específico.

Sistemas de costo por órdenes de trabajo

De acuerdo a Polanco y Sinisterra, un sistema de costos por órdenes de trabajo es “un sistema de acumulación de costos de fabricación que se basa en una cantidad de producto conocida como orden, pedido o lote”. En este método, el costo del producto está constituido por las erogaciones correspondientes a los materiales directos, la mano de obra directa y los costos indirectos de fabricación (CIF). Estos últimos son de difícil identificación respecto de un objeto particular de costo y, por tanto, el cálculo de la cuantía exacta que se debe asignar.

Por ello, para realizar una adecuada asignación de los CIF se podría tomar el valor total de los CIF – reales una vez finalizada la producción y distribuir éste monto entre las órdenes. Polanco y Sinisterra indican que esta opción es inviable debido a los requerimientos de información permanente de la gerencia. También, señalan como alternativa el uso de indicadores sobre el comportamiento pasado de estos costos.

Finalmente, los autores hablan de utilizar la tasa presupuestada para aplicar los CIF, la cual se da antes de iniciar el periodo y se calcula al dividir el presupuesto de los costos indirectos entre el presupuesto de producción. El propósito es establecer si hubo una sub o sobreaplicación de los CIF, mediante la comparación entre los CIF reales obtenidos al final del periodo y aquellos que fueron aplicados a la hoja de costos en las órdenes de trabajo. La variación obtenida conlleva a una corrección del costo de ventas.

Sistema de costos por procesos

Los autores Polanco y Sinisterra definen un sistema de costos por procesos como “un sistema de acumulación de costos utilizado en empresas que se caracterizan por una producción continua o en masa y que asigna los costos a un proceso o departamento productivo.” En este modelo, para hallar el costo unitario, es necesario dividir el total de los costos de cada departamento entre las unidades equivalentes.

Según Magdalena Arredondo Gonzales en su libro Contabilidad y análisis de costos, las principales características de éste sistema son:

• Existen tantos departamentos como procesos.

• El proceso de producción es continuo.

• El proceso es cíclico.

• Acumulación de costos es por proceso y departamento.

• Cada unidad de producción tiene asignación similar de costos.

• El costo unitario se calcula dividiendo los costos del departamento entre producción del mismo en un periodo.

• La producción en proceso se expresa en unidades equivalentes.

Nuevo enfoque

Con el paso del tiempo y frente a los nuevos retos que implica las actuales condiciones del mercado, las organizaciones son consientes de la necesidad de mejorar su ventaja competitiva, por lo que requieren información cada vez más precisa respecto de sus costos, resultados y ganancias.

Con el nuevo orden económico, en el que se demanda cada vez más y mejores productos, se dio una transformación en la distribución de los tres elementos del costo, donde los CIF empezaron a ocupar una importancia significativa. La dificultad radicó en que su identificación y por tanto su asignación resultaba engorrosa, pues los métodos tradicionales atribuyen de manera arbitraria estos costos al producto y, como consecuencia, se puede obtener una valoración incorrecta de los diferentes ítems. De igual manera, esta situación implica que una incorrecta asignación de los costos conlleva a una fijación errada en los precios de los productos con un efecto significativo en la evaluación de la rentabilidad y recursos destinados a la producción. Como consecuencia los productos podrían estar sobre o subestimados, presentando diferencias significativas frente a la competencia.

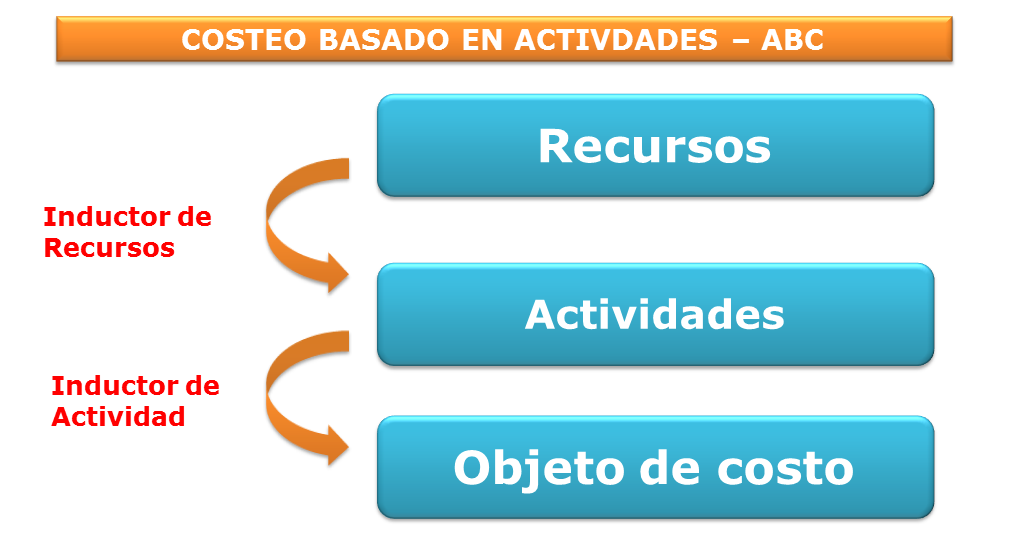

Costeo Basado en Actividades – ABC

Según Carlos Fernando Cuevas en su libro Contabilidad de costos, el costeo ABC es una metodología que mide el costo y el desempeño de las actividades, recursos y objetos de costo. En él, los recursos son asignados inicialmente a las actividades y de ellas a los objetos de costos según su uso. Para lograr esta asignación utiliza los inductores o ‘cost drivers’, los cuales son un criterio para aplicar o distribuir de manera razonable y objetiva los costos.

El costeo ABC es una herramienta de gestión útil para la gerencia que asocia al objeto de costo de un proceso los ingresos, costos y gastos para poder conocer su rentabilidad real y facilitar la toma de decisiones. Asimismo, considera como recursos tanto los costos como los gastos, hallando una relación de causalidad entre los recursos y las actividades, y luego entre éstas y los productos o servicios. Además es la base para desarrollar la Administración basada en actividades conocida como ABM, la cual provee una visión estratégica al analizar la generación de valor agregado del producto dentro de la cadena de valor.

El costeo ABC permite monitorear constantemente de la cadena de valor, identificando el costo y la rentabilidad de los productos o servicios, reconociendo los principales segmentos de negocio. Además evalúa su desempeño en el mercado, comparando las utilidades y costos respecto de los competidores.