Conoce conceptos, características, requerimientos, quienes los deben aplicar y las últimas modificaciones introducidas por la nueva reglamentación.

Por Johana Cano, Asistente de investigación del INCP

¿Qué es la factura electrónica?

Según el decreto 2242 de 2015, es “un documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas permitiendo el cumplimiento de las características y condiciones en relación con la expedición, recibo, rechazo y conservación”.

Condiciones que debe cumplir una factura electrónica:

El micro sitio de facturación de la DIAN, señala algunas características de la factura electrónica:

• Utiliza el formato electrónico de generación XML estándar establecido por la DIAN.

• Lleva la numeración consecutiva autorizada por la DIAN.

• Cumple los requisitos del Estatuto Tributario y discrimina el impuesto al consumo cuando es del caso.

• Incluye la firma digital o electrónica para garantizar autenticidad e integridad y no repudio de la factura electrónica, de acuerdo con la política de firma adoptada por la DIAN.

• Incluye el Código Único de Factura Electrónica CUFE.

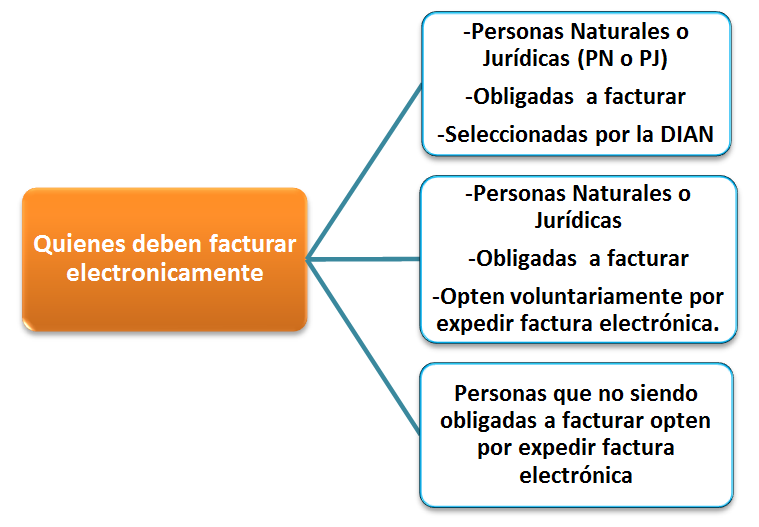

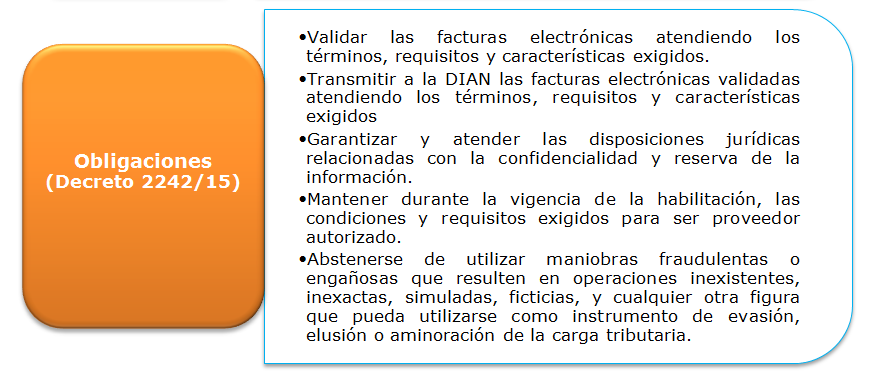

• De acuerdo con el decreto 2242 de 2015, están obligadas a aplicar las condiciones de expedición e interoperabilidad de la factura electrónica los siguientes:

¿Quiénes deben facturar electrónicamente?

El decreto 2242 de 2015 en su artículo 1 señala aquellos obligados a facturar electrónicamente, como aparece a continuación:

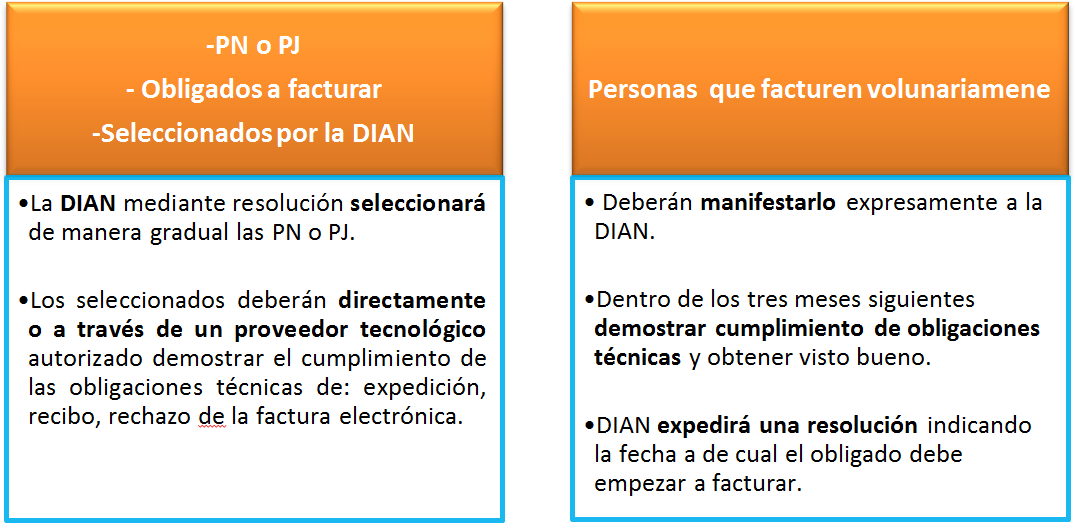

Para poder facturar electrónicamente, es necesario que las personas naturales o jurídicas sigan un procedimiento de habilitación ante la DIAN y, una vez obtenida la correspondiente autorización, expedirán factura electrónica. Cabe señalar que esta será la única factura de este tipo que funcionará, dejando atrás la del decreto 1929 de 2007, la factura por computador descrita en el artículo 13 del 1165 de 1996 y la factura por talonario. El procedimiento de habilitación comprenderá una serie de condiciones que deben observarse de la siguiente manera:

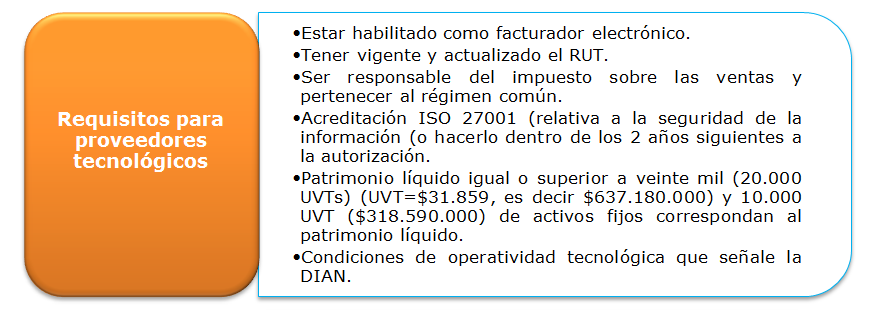

Según el glosario dispuesto en el portal de la DIAN, habilitar es definido como “el evento en el sistema de facturación electrónica a través del cual se le otorga a los participantes identificados como Obligados a facturar electrónicamente la facultad de facturar de forma electrónica, cuando cumplan los requisitos establecidos por la DIAN según el Decreto 2242 de 2015 y la Resolución 000019 del 24 de febrero de 2016”. Además, un Proveedor tecnológico “es la persona natural o jurídica previamente autorizada por la DIAN, que podrán prestar servicios de facturación electrónica a los obligados a facturar por este medio, o a los adquirentes que opten por recibirla en formato electrónico”.

Este decreto expide los lineamientos de expedición de la factura electrónica y lo que se denomina como “interoperabilidad”, que se refiere a la operatividad técnica que permita un lenguaje común en el manejo y procesamiento de la información electrónica. Además tiene como objetivo la masificación y el control fiscal, de manera que permita abarcar más operaciones generadoras de renta y así aumentar el recaudo fiscal y una administración de impuestos más eficiente. Como lo expresó el contador público Armando Salcedo Echeverry de la DIAN, en países con experiencia en facturación electrónica se han logrado avances significativos en aproximadamente 10 años, reflejados en un mayor recaudo, que de llegarse a lograr en el país podría traducirse en una cifra de cercana a los $50 billones.

(Consulte guía de usuario externo facturador electrónico)

Así mismo, el funcionario resaltó las ventajas que la facturación electrónica representa frente al método tradicional, pues su ciclo de vida resulta más corto, menos engorroso y costoso, más rápido, eficiente y con posibilidad de incurrir en menos errores. Salcedo Echeverry también indicó que con la implementación de esta nueva forma de facturar se lograría una mejora de los procesos en las organizaciones, que implicaría una reducción del costo por factura, facilitando así el cumplimiento de las obligaciones tributarias y otras relacionadas con sus operaciones. A su vez, el exsubdirector de Comercio Exterior de la DIAN, agregó que es importante tener en cuenta que para efectos de la nueva reglamentación se incluirán las facturas de exportación.

Dale clic a la imagen para verla en su tamaño completo.

Cambios introducidos por la reforma tributaria

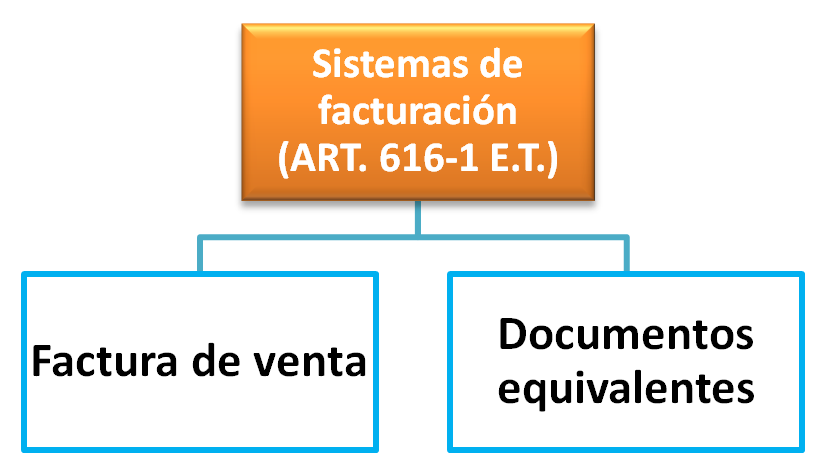

La ley 1819 de 2016, en su artículo 308, introduce diferentes modificaciones al Estatuto Tributario. En su artículo 616-1 señala que la factura o documento equivalente “se expedirá en las operaciones que se realicen con comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales”. Además, establece que la factura electrónica se considera para todos los efectos como una factura de venta y que los sistemas de facturación son los siguientes:

En el parágrafo 1 del artículo 308, también estableció que las facturas electrónicas serán validadas (antes de su expedición) por la DIAN o por un proveedor autorizado, para que de esta manera sea posible su reconocimiento tributario. Solo después de dicha validación y entrega al comprador se entenderá que la factura ha sido expedida. De igual forma, determina que la responsabilidad de entrega a la autoridad competente, así como al adquiriente corresponde a quien factura.

En la misma ley se indicó que en relación a los requisitos que deben cumplir tanto la factura de venta como los documentos equivalentes, el gobierno podrá reglamentarlos a través del artículo 617 del Estatuto Tributario.

En este sentido:

“La administración tributaria podrá establecer las condiciones, los términos y los mecanismos técnicos y tecnológicos para la generación, numeración, validación, expedición, entrega al adquirente y la transmisión de la factura o documento equivalente, así como la información a suministrar relacionada con las especificaciones técnicas y el acceso al software que se implemente, la información que el mismo contenga y genere y la interacción de los sistemas de facturación con los inventarios, los sistemas de pago, el IVA, el impuesto nacional al consumo, la retención en la fuente que se haya practicado y en general con la contabilidad y la información tributaria que legalmente sea exigida”.

Otro aspecto clave señalado por dicha ley, corresponde a la vigencia de la obligación de facturación electrónica para los contribuyentes obligados a declarar y pagar el IVA y el impuesto al consumo a partir del 10 de enero de 2019. Por su parte, entre 2017 y 2018 se hará la selección de algunos contribuyentes que deberán facturar electrónicamente como resultado de estudios sectoriales de riesgo.

Colombia está retrasada en la implementación

En artículo un publicado por el diario La República sobre el avance del país en comparación con la región, Hartmut Bock, presidente de Esdinámico, indicó que Colombia está “quedada” frente a otros países de la región, teniendo en cuenta que se considera un referente, y adicionalmente dijo que: “La facturación electrónica es una tendencia mundial. Países como México, Argentina, Brasil, Chile, Perú y Ecuador ya la tienen implementada. Colombia está comenzando su proceso”.

En el mismo comunicado, Jorge Enrique Cote, presidente de Carvajal Tecnología y Servicios, señala respecto al escenario global para la facturación electrónica que “Asia y Latinoamérica, a diferencia de Europa y EE.UU., implementan procesos de facturación electrónica liderados y regulados por las autoridades de impuestos, lo que hace que dichos procesos sean ‘más disruptivos’, pues eliminan el sistema tradicional, pero a las son vez más eficientes en la migración total al nuevo sistema”.

Según el Estudio comparativo de Factura Electrónica en Latinoamérica realizado por la Asociación Mexicana de Proveedores de Certificación en octubre de 2016, en Colombia el universo de las empresas obligadas a facturar corresponde a 347.000. De acuerdo con los datos presentados por el diario El País en su artículo del 3 de septiembre de 2017, en Colombia solo 120 compañías han llenado los requisitos para facturar de forma electrónica, lo cual representa un avance exiguo frente a un estimado de 500.000 personas naturales y jurídicas, según datos de la DIAN.