Como lo prometido es deuda, aquí está la parte final del presupuesto de producción sobre planificación y control de costos indirectos de fabricación; su importancia, objetivo y forma de asignación, orientado por los autores Welsch, Hilton, Gordon y Rivera.

Por Johana Cano, Asistente de investigación del INCP.

Los costos indirectos de fabricación (CIF) constituyen uno de los tres elementos del costo e inciden ampliamente en la determinación del costo de producción del objeto de costo y, por tanto, en el presupuesto total. Tal como es planteado en el libro de presupuestos escrito por Welsch, Hilton, Gordon y Rivera, dichos costos y gastos deben ser planificados y controlados para que contribuyan en la consecución de los objetivos y programas establecidos por la empresa, lo cual no quiere decir que se oriente a una reducción de los mismos, sino a un “aprovechamiento de los recursos limitados”. Los autores resaltan que tomar decisiones orientadas al recorte de este tipo de gastos da origen a “mayores gastos debido a descomposturas, empleados frustrados, tolerancias de máquinas defectuosas, costos elevados de reparaciones y vidas cortas de los activos”. Por tanto, los autores señalan dos objetivos a los que deben estas ligados los CIF:

-

Las futuras metas y las operaciones planificadas.

-

Las responsabilidades organizacionales.

La planificación de los gastos definidos en el corto plazo, establecidos en el plan táctico de utilidades, debe evaluarse para cada área o centro de responsabilidades, teniendo en cuenta su participación.

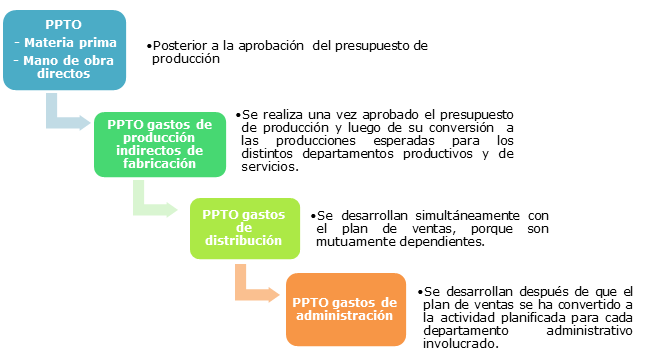

La secuencia de desarrollo del plan de producción, que se incluye en el presupuesto de corto plazo, puede representarse de la siguiente manera:

Cada uno de los centros debe realizar un presupuesto detallado de los gastos que permita:

-

Determinar los ingresos y gastos asociados.

-

Planificar el flujo de salida de los recursos.

-

Proporcionar un objetivo inicial para cada centro de responsabilidad.

-

Proveerse de un estándar contra el cual comparar el gasto real y así medir el desempeño.

Existen diferentes conceptos que dan origen a los CIF y, al presupuestar, es común que se presenten problemas al realizar su asignación. Por tanto, se hace necesario seleccionar una base de asignación que permita distribuirlos de manera apropiada.

Los autores toman como ejemplo las siguientes medidas de la producción (o base de actividad) para los departamentos:

Departamentos de producción

-

Unidades de producción (si se fabrica solamente un producto).

-

Horas de mano de obra directa.

-

Horas/máquina directas.

-

Costo de la mano de obra directa.

-

Unidades de materia prima consumidas.

-

Tiempo del proceso.

Departamentos de servicio

-

Reparaciones y mantenimiento — horas directas de reparaciones.

-

Departamento de energía eléctrica — kilowatts/horas entregadas.

-

Departamento de compras — importe neto de las compras.

-

Administración general de la fábrica — horas totales de mano de obra directa o número total de empleados en la fábrica.

¿Cómo asignar los costos indirectos de fabricación?

Para comprender cómo realizar la asignación de los CIF a la producción, a continuación presentamos el siguiente ejemplo:

Una empresa manufacturera tiene dos productos que presentan los siguientes datos:

| UNIDADES A PRODUCIR | |||

| Producto A | Producto B | TOTAL PCC | |

| Inventario Inicial | 171 | 186 | 357 |

| Unidades presupuestadas | 2.028 | 1.870 | 3.898 |

| Unidades política inventario | 169 | 156 | 325 |

| Total unidades a producir | 2.197 | 2.026 | 4.223 |

Para determinar las unidades a producir, en primer lugar, debo determinar el inventario final teniendo en cuenta la política de inventario establecida de 30 días así:

(30 días / 180 días del semestre) * ventas del siguiente periodo.

Para el primer semestre del producto A corresponden a 186 y en el segundo semestre será 169.

Para el primer semestre del producto B corresponden a 171 y en el segundo semestre será 156.

En segundo lugar, debo sumarle al inventario inicial las ventas para obtener las unidades disponibles.

Finalmente, para determinar las unidades a producir, se debe restar de las unidades disponibles, las unidades del inventario inicial.

| Producto A | Producto B | ||||||

| 1mer semestre (45%) | 2do semestre (55%) | Total | 1mer semestre (45%) | 2do semestre (55%) | Total | PCC TOTAL | |

| Inventario Inicial | 186 |

186 |

171 | 171 |

357 |

||

| Producción |

1.099 |

1.099 | 2.197 | 1.013 | 1.013 | 2.026 |

4.223 |

| Disponible |

1.099 |

1.284 | 2.383 | 1.013 | 1.184 | 2.197 |

4.580 |

|

Ventas |

913 | 1.115 | 2.028 | 842 | 1.029 | 1.870 |

3.898 |

| Inventario Final |

186 |

169 | 355 | 171 | 156 | 327 | 325 |

A continuación, tenemos que el valor de los costos variables es:

| CIF VARIABLES | |||

| CIF V TOTAL | 5.881.200 | 4.581.500 | 10.462.700 |

| CIF V UNITARIO | 2.900 | 2.450 | |

El problema radica en realizar la asignación entre las unidades totales a producir de los CIF fijos correspondientes a $ 25.000.000 de pesos, de los cuales se estima que el 45% serán utilizados en el primer semestre y el 55% en el segundo semestre:

| CIF FIJOS | ||||

| Producto A | Producto B | Año | % Anual | |

| CIF TOTAL | ? | ? | 25.000.000 | 100% |

| 1mer semestre | ? | ? | 11.250.000 | 45% |

| 2do semestre | ? | ? | 13.750.000 | 55% |

Existen diferentes maneras de realizar la distribución de estos costos, como el costeo ABC o utilizando una tasa de asignación. El objetivo de estos métodos es cargar los CIF a los diferentes productos en proporción a su consumo. El costeo ABC tiene como ventaja que permite realizar una mejor asignación y revela las ineficiencias de aquellos productos que consumen más costos indirectos, que por el costeo tradicional son cargados, injustamente, a todos los productos por igual. Sin embargo, la implantación del costeo ABC puede resultar costoso e inviable para algunas organizaciones.

Para nuestro ejemplo, aplicaremos una tasa de asignación así:

| Tasa de aplicación | Total CIF |

| Base de asignación (Horas hombre) |

Como ya tenemos el valor de los CIF correspondientes a cada semestre, necesitamos averiguar la base de asignación del total de las horas hombre que se utilizan en cada periodo:

| HORAS / HOMBRE | |||||||

| 1mer semestre | 2do semestre | ||||||

| Producto A | Producto B | Total | Producto A | Producto B | Total | Total año | |

| UNIDADES |

1.099 |

1.013 | 2.111 | 1.099 | 1.013 | 2.111 |

4.223 |

| HORAS POR UNIDAD |

18 |

10 | 18 | 10 | |||

| TOTAL HORAS HOMBRE |

19.773 |

10.129 | 29.902 | 19.773 | 10.129 |

29.902 |

|

Como ya tenemos ambos valores, podemos calcular la pasa de aplicación:

| TASA DE APLICACIÓN | ||||||

| 1mer semestre | 2do Semestre | |||||

| Producto A + B | Producto A + B | |||||

| Tasa aplicación: | CIF TOTAL | 11.250.000 | =376 | 13.750.000 | =460 | |

| BASE DE ASIGNACIÓN (HORAS HOMBRE) | 29.902 | 29.902 | ||||

Al multiplicar las horas/hombre utilizadas en cada periodo para cada uno de los productos por la tasa de asignación obtendremos el costo indirecto de fabricación que debe cargarse a los productos.

| CIF ASIGNADO A CADA PRODUCTO | ||||

| 1mer semestre | 2do semestre | |||

| Producto A | Producto B | Producto A | Producto B | |

| CIF | 7.439.135 | 3.810.865 | 9.092.276 | 4.657.724 |

| (Total H/H * TA) | ||||

| Total CIF A | 16.531.411 | |||

| Total CIF B | 8.468.589 | |||