Conoce en qué consiste la auditoría financiera, cuál es su objetivo y aplicabilidad. Además, identifica a los usuarios involucrados y las diferencias entre esta, la Auditoría Interna y el Control Interno.

Por Johana Cano, Asistente de investigación del INCP.

¿Qué es la auditoría financiera?

Es el proceso de revisión de la información financiera de una entidad con el fin de obtener una opinión a través un informe independiente. Para complementar este concepto, puedes remitirte a la NIA (Norma Internacional de Auditoría) 200, que señala mediante la expresión, por parte del auditor, de una opinión sobre si los estados financieros (EEFF) han sido preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable.

¿Cuál es su objetivo?

La NIA 200 aborda las responsabilidades globales que tiene el auditor independiente cuando realiza una auditoría de EEFF de conformidad con las NIA. Esta norma establece que el objetivo de este tipo de auditoría es aumentar la confianza de los usuarios en la información financiera, mediante “la expresión por parte del auditor, de una opinión, sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable”. Es decir, si respecto a las cuestiones significativas se han aplicado los criterios adecuados.

¿Cómo se realiza?

La ejecución de una auditoría a los EEFF requiere un marco de referencia válido y reconocido, que permita alcanzar los objetivos de la auditoría. A propósito de ello, uno de los referentes más utilizados es el emitido por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés), de La Federación Internacional de Contadores (IFAC, por sus siglas en inglés), quien desarrolla estándares internacionales de auditoría de alta calidad aplicables a las auditorías de información financiera histórica, denominados International Standards on Auditing ISA o Normas Internacionales de Auditoría NIA.

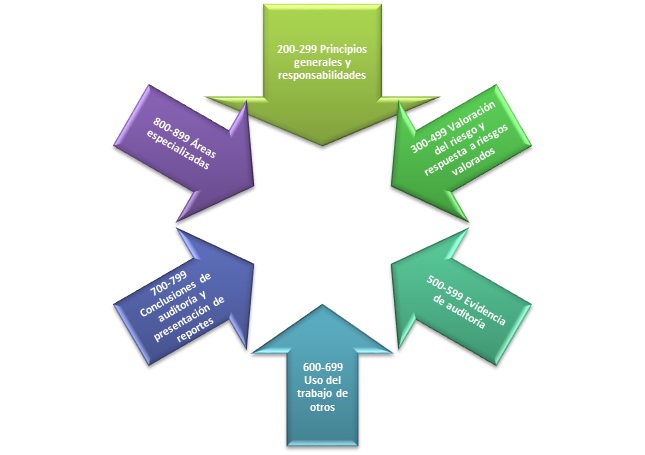

Aunque no es el único referente que existe, predomina su uso a nivel local e internacional y constituye un criterio eficaz. Las NIA tratan cada uno de los aspectos desarrollados en la realización de una auditoría a los estados financieros y están organizadas de la siguiente manera:

En el contexto de las NIA, la finalidad de la auditoría financiera es el logro de los objetivos globales del auditor contenidos en la NIA 200, y son los siguientes:

- “la obtención de una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error, que permita al auditor expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable; y

- la emisión de un informe sobre los estados financieros, y el cumplimiento de los requerimientos de comunicación contenidos en las NIA, a la luz de los hallazgos del auditor”.

Cuando el auditor concluya, como resultado de una evaluación, que el objetivo de una NIA no puede alcanzarse y por tanto esto le impide alcanzar alguno de los objetivos globales; se requiere que exprese una opinión modificada o renuncie al encargo.

Por otro lado, el documento aclara que aunque las NIA no imponen responsabilidades a la dirección y al gobierno, y no invalidan disposiciones legales y reglamentarias, se parte de la premisa de que tiene determinadas responsabilidades fundamentales para la realización de la auditoría; puesto que los estados financieros sometidos a auditoría son los de la entidad, preparados por la dirección bajo la supervisión de los responsables del gobierno de dicha organización.

Así mismo, la NIA establece que para que el auditor pueda formar su opinión, se requiere que obtenga seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error. Aunque la seguridad razonable implica un alto grado de seguridad, no es un absoluto, y este solo puede ser alcanzado cuando el auditor ha logrado acumular evidencia suficiente y adecuada para reducir el riesgo de auditoría, es decir, el riesgo de no expresar una opinión adecuada al no detectar posibles incorrecciones materiales en los EEFF.

Según esta norma, se debe tener presente que el concepto de importancia relativa es aplicado a la planeación, ejecución y evaluación del efecto de incorreción identificado en la auditoría o a las incorreciones no corregidas sobre los EEFF. Las incorrecciones u omisiones son materiales si individualmente, o de forma agregada, puede preverse que influyen en decisiones económicas que los usuarios tomen basándose en los EEFF. Además, aclara que “La opinión del auditor se refiere a los estados financieros en su conjunto y, en consecuencia, el auditor no tiene la responsabilidad de detectar las incorrecciones que no sean materiales considerando los estados financieros en su conjunto”.

Del pronunciamiento del CTCP es útil destacar ciertos elementos que la distinguen de otro tipo de auditorías y que, para los no contables, pueden presentar confusión.

Auditoría financiera vs Auditoria interna

Según la definición del Instituto de Auditores Internos (IIA), la auditoría interna es:

“Una actividad de aseguramiento y consultoría independiente y objetiva, destinada a agregar valor y mejorar las operaciones. Ayuda a las organizaciones a alcanzar objetivos ofreciendo un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgo, control y gobierno”.

Mientras la auditoría financiera es un examen a los EEFF, que busca establecer la razonabilidad de los mismos y emitir una opinión, la auditoría interna ofrece un enfoque que permite evaluar la gestión del riesgo empresarial.

La auditoría interna brinda a la dirección aseguramiento respecto a si:

- Se están implementando los controles adecuados.

- Se están ejecutando adecuadamente.

- Todas las fallas se investigan y solucionan de manera oportuna.

Auditoría financiera vs Control Interno

El Comité de Organizaciones Patrocinadoras de la Comisión de normas (COSO, por sus siglas en inglés) define control interno como “un proceso llevado a cabo por el consejo de administración, la gerencia y otro personal de la organización, diseñado para proporcionar una garantía razonable sobre el logro de objetivos relacionados con operaciones, reporte y cumplimiento”.

El control interno, cuyo diseño y gestión está a cargo de la alta dirección, es utilizado para tratar situaciones inciertas y está orientado a mitigar y gestionar los riesgos. Es decir, es diferente de la auditoría porque se trata de un proceso y no de un examen, por tanto, es un medio para lograr un fin.