A nivel general, una auditoría interna está diseñada para analizar los riesgos clave a los que se enfrenta un negocio y cómo este los gestiona de manera efectiva. Como resultado, se obtienen recomendaciones u oportunidades de mejora que deben ser implementadas en diferentes niveles de la empresa. Generalmente se incluyen elementos financieros, no financieros y reputacionales.

Por Johana Cano, Asistente de investigación del INCP.

Según el Instituto de Auditores Internos (IIA por sus siglas en inglés) en su libro de auditoría interna: Servicios de Aseguramiento y Consultoría, la auditoría interna está definida como

Una actividad de aseguramiento y consultoría independiente y objetiva, destinada a agregar valor y mejorar las operaciones. Ayuda a las organizaciones a alcanzar objetivos, ofreciendo un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgo, control y gobierno.

El IIA profundiza en cada uno de los aspectos más relevantes de este concepto para lograr entender su sentido y enfoque:

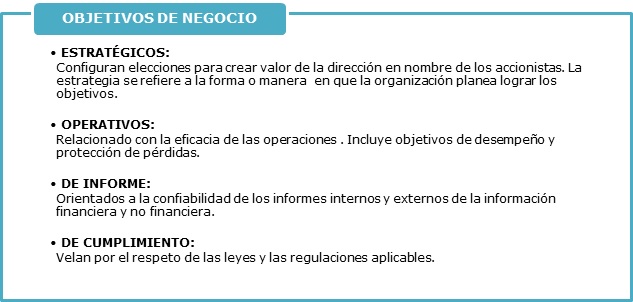

“Colaborar para lograr los objetivos”

Se refiere a la consecución de aquellos objetivos que determinarán el éxito de la organización. A un nivel más alto se ven reflejados en la misión que la empresa desea hoy y la visión que aspira alcanzar en el futuro. Para ello es necesario realizar una categorización de los objetivos de negocio que, según COSO 2004, pueden definirse en 4 categorías:

“Evaluar y mejorar la eficacia de los procesos de gestión de riesgo, control y gobierno”

Una organización no puede alcanzar sus objetivos y mantener su éxito si no cuenta con procesos efectivos, los cuales son complejos e interrelacionados y se explican a continuación:

Proceso de gobierno: Realizado por el consejo de Administración para autorizar, dirigir y supervisar a la dirección en lo pertinente al cumplimiento de las metas.

Proceso de gestión de riesgos: Este lo realiza la Dirección para comprender y tratar situaciones inciertas, relacionadas con el riesgo y la oportunidad.

Proceso de control: También es realizado por la Dirección y hace parte de la gestión de riesgos y consiste en reducir dichos riesgos a niveles “aceptables”.

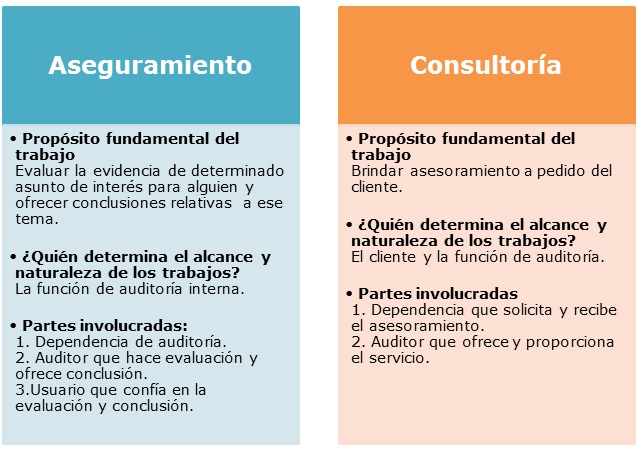

“Actividad de aseguramiento y consultoría independiente y objetiva, destinada a agregar valor y mejorar las operaciones”

Los auditores internos proporcionan dos tipos de servicios: aseguramiento y consultoría.

“Actividad de aseguramiento y consultoría independiente y objetiva”:

El código de ética y las normas profesionales para el ejercicio profesional de IIA resaltan la importancia de la independencia y objetividad para la práctica de la auditoría interna. La independencia debe ser entendida al nivel jerárquico de la función de AI, mientras que la objetividad constituye una actitud mental.

Lo ideal es que el director del equipo de auditoría responda al consejo, u organismo que tenga suficiente autoridad para garantizar amplia cobertura del trabajo, con la debida atención y respuestas apropiadas a los resultados.

“Ofreciendo un enfoque sistemático y disciplinado”

Los trabajos de aseguramiento deben realizarse en 3 etapas:

1. Planificación: Entender cómo funciona el área auditada, establecer objetivos de trabajo, definir naturaleza, alcance y tiempo.

2. Ejecución: Aplicación de los procedimientos de auditoría. Evaluación de la evidencia.

3. Comunicación: Transmisión precisa de los resultados de la auditoría.

Trabajar en el sector de la auditoría representa diversos desafíos profesionales, ya sea como auditor externo o interno. Un auditor interno centrará su profesionalismo en mantener la empresa en la que trabaja con un nivel óptimo de controles internos y reputacional, mediante recomendaciones y verificaciones de cumplimiento de controles, calidad y procesos.

El auditor externo ejecutará una variedad de trabajos, cambios en estándares y regulaciones y puede experimentar cambios de industria constantemente. También, está sujeto a escrutinio, largas horas de trabajo y puede enfrentar sanciones e investigaciones de carácter profesional y/o penal si no realiza todos los procedimientos requeridos.

Aunque trabajar en el campo de la auditoría ofrece muchas y diferentes oportunidades, la auditoría se clasifica en dos campos: interno y externo, y es importante comprenderlos.

Auditor Interno vs. Externo

Los auditores internos trabajan dentro de una empresa u organización, e informan a su comité de auditoría y/o directores. Estos, ayudan a diseñar los sistemas de organización, además de desarrollar políticas específicas de evaluación de riesgos, de la empresa. También aseguran que las políticas implementadas para la gestión de riesgos estén funcionando de manera efectiva. El trabajo del auditor interno tiende a ser continuo y se soporta en los sistemas de control interno de una empresa, sin importar su tamaño.

Por su parte, los auditores externos son independientes de la organización que están auditando. Reportan a los accionistas de la compañía. Proporcionan una opinión independiente sobre la veracidad de los estados financieros de la compañía y realizan un trabajo de prueba para monitorear los sistemas existentes: financieros y de control.

La auditoría externa se centra en las finanzas y los riesgos clave asociados con la actividad financiera de la empresa. Por lo general, se realiza al menos una vez al año, para proporcionar la auditoría anual de los estados financieros. Esta auditoría está diseñada para mostrar si las cuentas presentan razonablemente la situación financiera de la empresa. Los auditores externos evalúan los controles internos implementados para sopesar los riesgos financieros asociados y determinar si están funcionando efectivamente.

Hay diferencias clave entre los auditores internos y externos, entre las que encontramos:

Nombramiento/Designación

Los auditores externos son designados por los accionistas de una compañía, suelen ser empleados de la organización aunque en la práctica real pueden influir preferencias de los ejecutivos de la empresa. Mientras tanto, los auditores externos deben ser designados por una compañía independiente y sin vínculos con la empresa a ser auditada.

Objetivos

Los objetivos de un auditor externo generalmente se definen por estándares establecidos por la profesión, mientras que la administración establecerá los objetivos para las auditorías internas. Los auditores externos generalmente tienen dominio libre para examinar y evaluar cada aspecto del sistema financiero y controles, mientras que la gerencia puede identificar y destacar ciertas áreas en las que desea que se centren los auditores internos. Hay varios tipos de auditoría interna tales como auditorias de cumplimiento, auditorias de calidad, auditorias de controles internos y/o de funciones o tareas específicas.

Responsabilidad

Los auditores externos son responsables ante los propietarios de la compañía, que puede ser cualquiera: desde sus propietarios, accionistas, gobierno o público en general. Los auditores internos son responsables únicamente ante la alta gerencia de la compañía.