Conoce generalidades del impuesto a las ganancias ocasionales, hechos que lo originan y rentas señaladas exentas. Repasa ejemplos y aspectos relevantes de la utilidad generada en la enajenación de los activos fijos, herencias, legados, donaciones y los premios que constituyen ganancia ocasional.

Por Johana Cano, asistente de investigación del INCP

Según nuestra legislación, la clasificación de los ingresos que serán objeto de impuesto de renta se dividen en ordinarios y extraordinarios. Los primeros se generan a partir de una actividad principal, mientras que los segundos corresponden a las ganancias ocasionales y otros; tal como está expresado en el estatuto tributario:

El impuesto sobre la renta y complementarios se considera como un solo tributo y comprende:

-

Para las personas naturales, sucesiones ilíquidas, y bienes destinados a fines especiales en virtud de donaciones o asignaciones modales contemplados en el artículo 11, los que se liquidan con base en la renta, en las ganancias ocasionales, en el patrimonio* y en la transferencia de rentas y ganancias ocasionales al exterior.

-

Para los demás contribuyentes, los que se liquidan con base en la renta, en las ganancias ocasionales y en la transferencia* al exterior de rentas y ganancias ocasionales, así como sobre las utilidades comerciales en el caso de sucursales de sociedades y entidades extranjeras.

Por tanto, las ganancias ocasionales constituyen ingresos de carácter extraordinario que se pueden originar por situaciones tales como herencias, legados, porción patrimonial, donaciones o acto jurídico inter vivos, enajenación de activos poseídos por más de dos años, loterías, rifas, premios o juegos.

Expresamente, la normatividad colombiana señala los ingresos constitutivos de ganancia ocasional en el artículo 299, de la siguiente manera:

Utilidad en la enajenación de activos fijos poseídos por dos años o más

(Art. 300 E.T.)

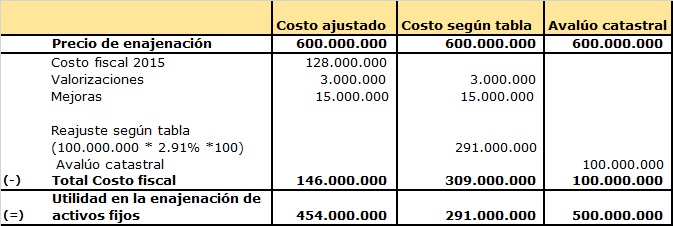

Corresponde a las rentas recibidas por el contribuyente al enajenar bienes que hayan hecho parte de su activo fijo por dos años o más, puesto que si el término fuera inferior no se consideraría como ganancia ocasional sino como renta líquida y estaría gravado a una tarifa diferente. Dicha utilidad se determina por la diferencia entre el precio de enajenación y el costo fiscal.

A continuación, un ejemplo:

Supongamos la venta de una propiedad con las siguientes características:

Compra: Año 2007 por $100.000.000

Venta: Año 2016 por $600.000.000

Costo fiscal a 2016: $128.000.000

Valorización 2016: $3.000.000

Costo de mejoras: $15.000.000

Reajuste fiscal: $28.000.000

Avalúo catastral 2015: $100.000.000

Para determinar el costo fiscal se pueden utilizar 3 métodos:

Las utilidades originadas en la liquidación de sociedades (Art. 301 E.T.)

Para todos los contribuyentes, se consideran ganancias ocasionales aquellas recibidas por la liquidación de una sociedad cuyo término de existencia sea superior a dos años “por el exceso del capital aportado o invertido cuando la ganancia realizada no corresponda a rentas, reservas o utilidades comerciales repartibles como dividendo o participación, siempre que la sociedad a la fecha de la liquidación haya cumplido dos o más años de existencia.” Cuando la ganancia se origina en la liquidación de una sociedad con una antigüedad menor a dos años, se considerará renta ordinaria.

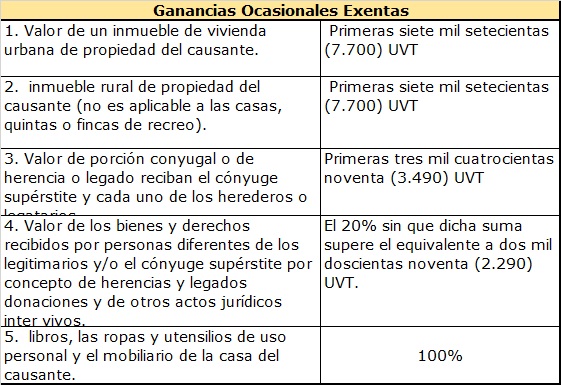

Las provenientes de herencias, legados y donaciones (art. 302 E.T.)

Según este artículo, estarán sometidos a este impuesto las ganancias que se originen a partir de “herencias, legados, donaciones, o cualquier otro acto jurídico celebrado inter vivos a título gratuito, y lo percibido como porción conyugal”.

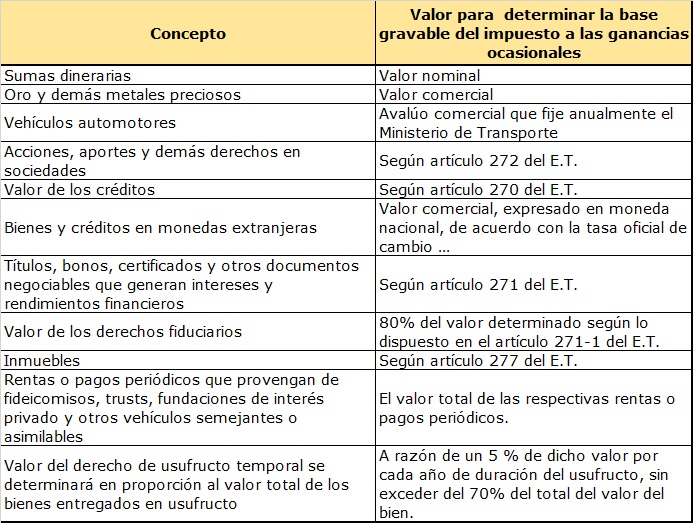

Posteriormente, el artículo 303 describe las reglas que deben seguirse para determinar el valor de los bienes y derechos que se tendrá en cuenta para efectos de determinar la base gravable del impuesto a las ganancias ocasionales, tal y como se describe a continuación:

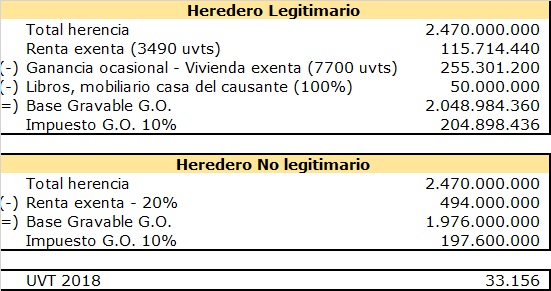

La herencia que deja una persona al fallecer y que es recibida por los herederos, puede darse en dinero o en especie y en el estatuto tributario se señalan algunas directamente relacionadas que corresponden a ganancias ocasionales exentas, tanto para los herederos legitimarios como aquellos no legitimarios. A continuación un ejemplo:

Supongamos que un heredero legítimo recibe como herencia una que en total suma $2.470.000.000, de los cuales $600.000.000 corresponden a una vivienda casa habitación y $50.000.000 a libros y mobiliario de la casa del causante. Por tanto, la base gravable del impuesto a las ganancias ocasionales se determinaría de la siguiente forma:

Por loterías, premios, rifas, apuestas y similares

Gravamen a los premios en dinero y en especie (Art. 304 E.T.)

Cuando los premios sean recibidos en dinero, su cuantía se determina por lo efectivamente recibido, mientras que cuando sean en especie, esta se define por el valor comercial del bien al momento de recibirse.

En premios en títulos de capitalización (Art. 305 E.T.)

“Para quienes resultaren favorecidos en un sorteo de títulos de capitalización, será ganancia ocasional solamente la diferencia entre el premio recibido y lo pagado por cuotas correspondientes al título favorecido.”

Finalmente, presentamos las ganancias ocasionales que se encuentran exentas de constituir base gravable de este impuesto: