En este artículo conocerás las amenazas a los principios fundamentales de ética establecidas en el Código Internacional de Ética para Profesionales de la Contabilidad, ejemplos de ellas y algunas acciones para hacerles frente.

Por: David Chaves Ferrin, asistente de investigación técnica del INCP

El profesional contable tiene la responsabilidad de actuar en favor del interés público, por ello, se espera que su comportamiento sea coherente y responda a este deber. Dado lo anterior, existe un Código Internacional de Ética para Profesionales de la Contabilidad emitido por el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés), el cual establece los principios fundamentales de ética que enmarcan el estándar de comportamiento que se espera de un profesional contable. Estos principios son:

- Integridad: ser franco y honesto en todas las relaciones profesionales y empresariales.

- Objetividad: no comprometer los juicios profesionales o empresariales por prejuicios, conflicto de intereses o influencia indebida de terceros.

- Competencia y diligencia profesional: alcanzar y mantener el conocimiento y la aptitud profesional al nivel necesario para asegurar un servicio competente.

- Confidencialidad: respetar la confidencialidad de la información obtenida como resultado de relaciones profesionales y empresariales.

- Comportamiento profesional: cumplir las disposiciones legales y reglamentarias aplicables y evitar cualquier conducta que podría desacreditar a la profesión.

Amenazas a los principios fundamentales de ética del IESBA

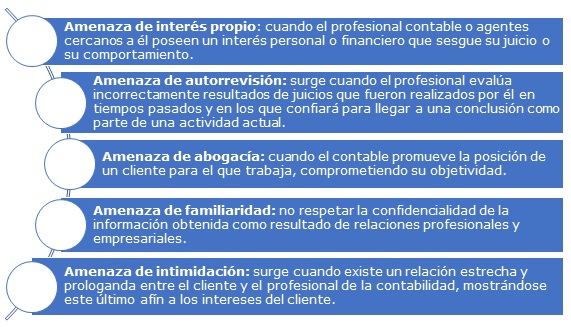

En el desarrollo de las actividades propias de la contabilidad, se pueden dar circunstancias que podrían originar amenazas en relación con el cumplimiento de los principios fundamentales, lo que, en últimas, constituiría un riesgo para el buen comportamiento del profesional contable. Estas amenazas surgen por el interés propio, la autorrevisión, la abogacía, la familiaridad e intimidación.

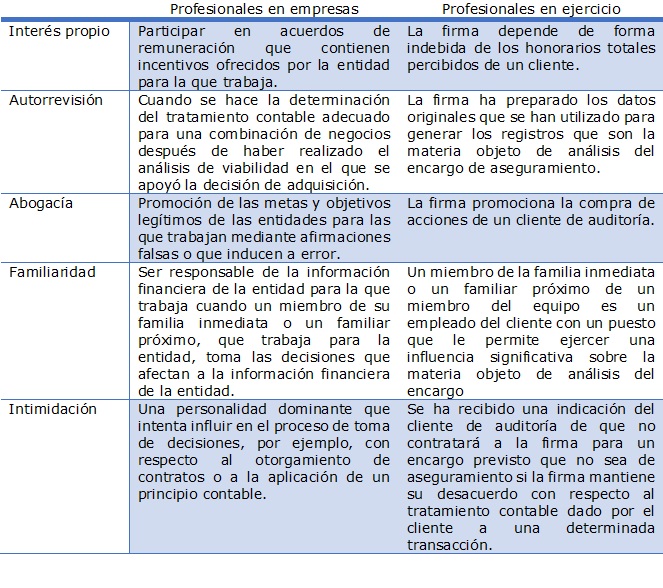

Es de anotar que el Código Internacional de Ética del IESBA hace distinción entre las amenazas a las que se enfrentan los profesionales de la contabilidad en empresas y los profesionales en ejercicio. Los primeros pueden ser empleados, contratistas, administradores, socios, propietarios-gerentes o voluntarios en una unidad empresarial; mientras que los segundos pueden ser una firma de contadores que presta servicios propios de la profesión contable y de aseguramiento.

Los siguientes son ejemplos de las amenazas en mención:

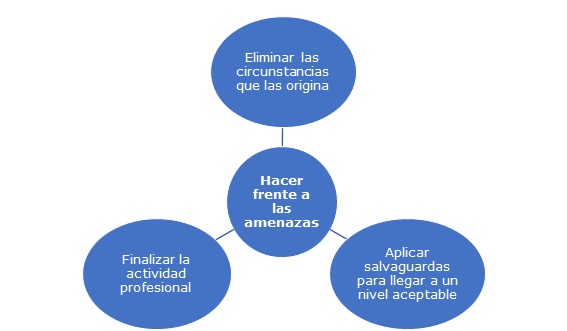

Dado lo anterior, el profesional contable en la iniciación y ejecución de encargos y sus actividades debe propender por la identificación de estas amenazas. Si efectivamente se identifican amenazas, se debe evaluar su significatividad, es decir, si están -o no- en un nivel aceptable y, por ende, si está en riesgo -o no- el cumplimiento de los principios fundamentales de ética. Según el Código Internacional de Ética, un nivel es aceptable cuando “es un nivel con el que un profesional de la contabilidad, haciendo uso del juicio y prueba de un tercero bien informado sobre los hechos y circunstancias relacionadas con la amenaza, concluiría que cumple los principios fundamentales de ética”. Así las cosas, si se concluye que las amenazas identificadas no tienen un nivel aceptable, es decir, que representan una barrera significativa para el desarrollo correcto de las tareas, encargos y cumplimiento de los principios de ética, el profesional deberá hacer frente a estas eliminando las circunstancias –incluyendo los intereses y relaciones– que dan origen a ellas, aplicando salvaguardas cuando existan y estén disponibles para reducirlas a un nivel aceptable, o rehusarse o dar por finalizada la actividad profesional especifica relacionada con la amenaza.

Algunos ejemplos de actuaciones para hacer frente a las amenazas

El profesional contable en la empresa puede encontrarse en escenarios donde pueden surgir conflictos de intereses, amenaza que pone en riesgo el principio de objetividad y está a su vez relacionada con la amenaza de interés propio. Un ejemplo de conflicto de interés es cuando un profesional de la contabilidad es responsable de la selección de proveedores o de personal cuando un cercano o familia podría beneficiarse económicamente de la transacción o contratación. Ante esto, el abandono del proceso de toma de decisiones sería una acción que eliminaría la amenaza; también está la salvaguarda de segregación de la responsabilidad y/o supervisión de administradores en la toma de decisiones.

Ante una amenaza en relación con el cumplimiento del principio de competencia y diligencia profesional, es decir, por la ejecución de actividades profesionales sin la especialización suficiente, una salvaguarda podría ser: conseguir ayuda o formación de una persona con la especialización necesaria y asegurar que haya lugar al suficiente tiempo disponible para realizar las tareas correspondientes.

En la preparación o presentación de información financiera el profesional contable puede ser objeto de presiones para informar resultados financieros que inducen a error para cumplir con las expectativas de inversores y analistas. Lo anterior es una amenaza de intimidación. Por lo tanto, una actuación para eliminar esta amenaza es hacer solicitud de reestructuración de la responsabilidad de preparar o presentar la información con el fin de que el profesional no siga relacionado con la persona que ejerce la presión. Como mecanismo de salvaguarda para el profesional contable, es necesario la documentación de los hechos, comunicaciones y modo de tratamiento de la amenaza por parte de él y de la administración.