En este artículo conocerás la nueva definición de “entidad de interés público” emitida recientemente por el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés).

Por: David Chaves Ferrin, asistente de investigación técnica del INCP

El pasado mes de abril, el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés) emitió una nueva definición de “entidad de interés público” (PIE, por las siglas en inglés), la cual especifica una lista más amplia de dichas entidades cuyas auditorías deben estar sujetas a requisitos adicionales de independencia para cumplir con las mayores expectativas que tienen las partes interesadas.

¿Qué motivó la redefinición de las PIE?

La retroalimentación recibida por las partes interesadas del IESBA, la recomendación de la Organización Internacional de Comisiones de Valores (IOSCO, por sus siglas en inglés) acerca de que los reguladores de muchas jurisdicciones no tenían poder para establecer una definición, y el hecho de que jurisdicciones como la Unión Europea, Australia y Sudáfrica hayan adoptado enfoques diferentes o más específicos para definir o delimitar el concepto de entidad de interés público para sus fines locales.

La nueva definición de PIE

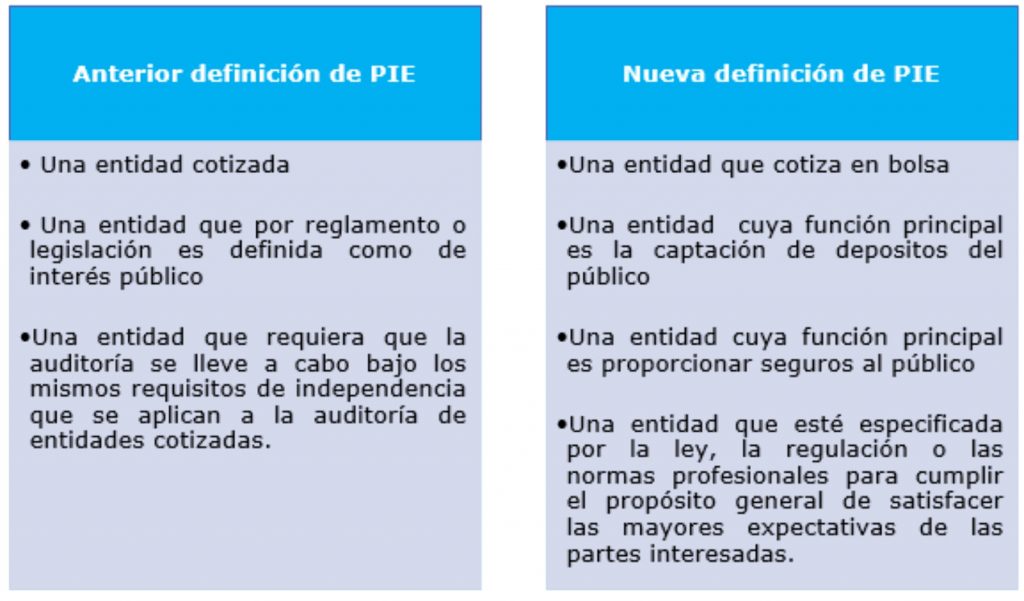

La definición revisada de PIE que entrará en vigor para las auditorías de estados financieros de períodos que comiencen el 15 de diciembre de 2024 – permitiendo su adopción anticipada- es más amplia, pues trae consigo nuevas categorizaciones a considerar. Así las cosas, se tratará a una entidad como de interés público cuando se encuentre en cualquiera de las siguientes categorías:

- Una entidad que cotiza en bolsa (reemplazando el término “entidad cotizada”). Con el fin de mejorar la claridad y pertinencia de su definición, ante la evolución de los mercados de capitales, esta se actualizó en los siguientes términos: una entidad que cotiza en bolsa es “una entidad que emite instrumentos financieros que son transferibles y negociados a través de un mecanismo de mercado accesible al público, en particular mediante la cotización en una bolsa de valores. Una entidad cotizada, tal y como se define en la legislación o regulación de valores pertinente, es un ejemplo de una entidad que cotiza en bolsa”.

- Una entidad que tenga como una de sus principales funciones el recibir depósitos del público.

- Una entidad que tenga como una de sus principales funciones el proporcionar seguros al público.

- Una entidad que esté especificada por la ley, la regulación o las normas profesionales para cumplir el propósito general de satisfacer las mayores expectativas de las partes interesadas.

Definición anterior vs nueva definición

Fuente: elaboración propia.