Los plásticos de un solo uso se han convertido en un tema preocupante en el ámbito de la sostenibilidad y el medio ambiente ya que, en las últimas décadas, su producción ha experimentado un notable aumento debido a su ligereza, bajos costos y facilidad de fabricación.

Por: David Chaves Ferrin, asistente de investigación técnica del INCP

Para el año 2030, sin la implementación de medidas contundentes, se proyecta que 90 millones de toneladas de plástico podrían ingresar a los ecosistemas acuáticos. Según el Instituto de Recursos Mundiales (WRI, por sus siglas en inglés), se estima que aproximadamente 8 millones de toneladas de plástico terminan en los océanos anualmente. En vista de esta situación, el Programa de las Naciones Unidas para el Medio Ambiente (UNEP, por sus siglas en inglés) ha señalado que el mundo se encuentra en una situación en la que somos incapaces de hacer frente a la cantidad de residuos plásticos que generamos.

Por ello, a nivel global se han implementado diferentes mecanismos en aras de mitigar este flagelo, entre los cuales se encuentra la aplicación de impuestos. En Colombia, el impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes, creado con la Ley 2277 de 2022, tiene por objeto desincentivar el uso y producción de los plásticos de un solo uso para mitigar la contaminación.

Antecedentes del impuesto a los productos plásticos de un solo uso

Por medio de la Ley 2232 del 7 de julio de 2022, el Gobierno colombiano ya había sentado las bases para la reducción gradual de la producción y consumo de ciertos productos plásticos de un solo uso. Una de las medidas dispuestas en dicha ley es acerca de la prohibición del ingreso al mercado, comercialización y distribución en el territorio nacional de los productos descritos en su artículo 5, entre los cuales se encuentran los siguientes productos fabricados, total o parcialmente, con plásticos de un solo uso:

- Bolsas de punto de pago utilizadas para embalar, cargar o transportar paquetes y mercancías, excepto aquellas reutilizables o de uso industrial.

- Envases o empaques y recipientes para contener o llevar comidas o alimentos no preenvasados conforme a la normatividad vigente, para consumo inmediato, utilizados para llevar o para entregas a domicilio.

- Platos, bandejas, cuchillos, tenedores, cucharas, vasos y guantes para comer.

- Mezcladores y pitillos para bebidas

- Soportes plásticos para las bombas de inflar.

- Confeti, manteles y serpentinas

- Láminas para servir, empacar, envolver o separar alimentos de consumo inmediato, utilizados para llevar o para entrega a domicilio.

Según el artículo 6 de la ley en mención, algunos de estos productos serán prohibidos a partir del 7 de enero de 2023 y otros a partir del 7 de julio de 2023.

Impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes

Para efectos del impuesto en mención, se entiende por plástico el material constituido por un polímero[1] al que se le pueden agregar aditivos u otras sustancias. Se utiliza como componente principal en la estructura de diversos productos, a excepción de los polímeros naturales que no han sido modificados químicamente.

Por su parte, el productor o importador de productos plásticos de un solo uso, sujeto pasivo y responsable del impuesto, son las personas naturales o jurídicas que con independencia de la técnica de venta utilizada -incluidas las ventas a distancia o por medios electrónicos-, cumpla con alguna de las siguientes características:

- Fabrique, ensamble o remanufacture bienes para su comercialización en el territorio colombiano que estén contenidos en envases, embalajes o empaques de plástico de un solo uso.

- Importe bienes para su comercialización en el territorio colombiano que estén contenidos en envases, embalajes o empaques de plástico de un solo uso.

Productos plásticos de un solo uso

La reforma tributaria (Ley 2277 de 2022) indica que un producto plástico de un solo uso se refiere a aquel que no ha sido creado, diseñado o lanzado al mercado con la intención de ser utilizado en múltiples ocasiones o rotaciones a lo largo de su ciclo de vida, sin importar si el consumidor lo utiliza repetidamente. Estos productos están diseñados para ser utilizados una sola vez y tienen una vida útil corta, entendiendo la vida útil como el período promedio durante el cual el producto cumple su función.

Hecho generador

El hecho generador del impuesto está constituido por la venta, el retiro para consumo propio o la importación para consumo propio, de los productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes.

Es de precisar que, conforme al Concepto General 100208192-91 de 2023 de la Dirección de Impuestos y Aduanas Nacionales (DIAN), el hecho generador no gira en torno a bienes ya envasados, embalados o empacados en productos plásticos de un solo uso (botella plástica con contenido diferente a otro producto plástico de un solo uso); por el contrario, se refiere a productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes (botella plástica sin contenido).

Por ejemplo, los productos descritos en el mencionado artículo 5 de la Ley 2232 de 2022, están excluidos del impuesto.

Causación

El impuesto se causará en las ventas efectuadas por los productores en la fecha de emisión de la factura, en la fecha de los retiros para consumo de los productores y en las importaciones, en la fecha en que se nacionalice el bien.

Cabe señalar que el impuesto en mención no se aplicará si el contribuyente cumple con la Certificación de Economía Circular (CEC). Para tal efecto, el Ministerio de Ambiente y Desarrollo Sostenible debe establecer y regular dicha certificación en un plazo de seis meses a partir de la fecha de promulgación de la Ley 2277 del 13 de diciembre de 2022. No obstante, hasta la fecha de publicación de este artículo, no se ha emitido la regulación correspondiente.

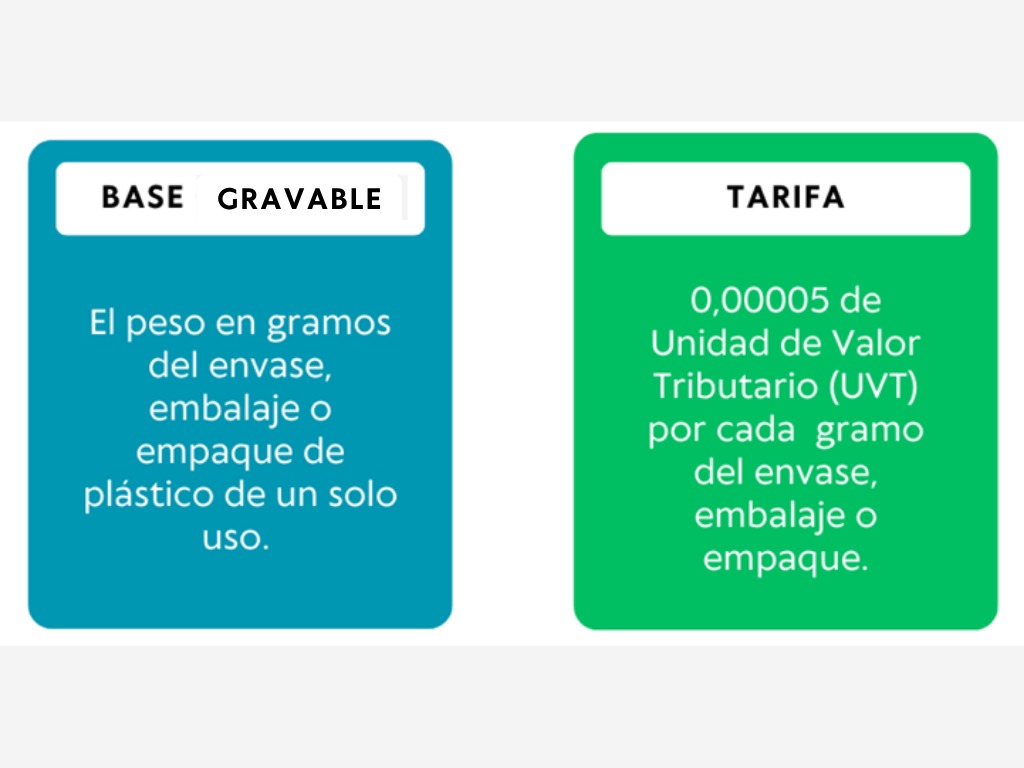

Base gravable y tarifa

Vencimientos

Los responsables del impuesto sobre productos plásticos de un solo uso deberán declarar y pagar este impuesto en el mes de enero del año 2024, en las siguientes fechas concretas:

Conoce los vencimientos de todos los impuestos de orden nacional y territorial dando clic aquí.

Cuéntanos, ¿crees que esta medida adoptada por el Gobierno Nacional desincentivará el consumo y producción de productos plásticos?

[1] Sustancia compuesta por moléculas que contienen una secuencia de unidades monoméricas. Estas moléculas presentan una distribución de pesos moleculares donde las diferencias se atribuyen al número de unidades monoméricas. Un polímero incluye moléculas con al menos tres unidades monoméricas y enlaces covalentes con otras unidades o reactivos.

1 comment

Carlos F Torres says:

Jun 15, 2023

Muy oportuno este articulo