Conceptos básicos, porcentajes clave, como inciden los SMMLV y otras cosas que te ayudarán cuando estés encargado de la quincena.

Por Clenia Causil, Asistente de Investigación del INCP

En empresas grandes, el área de recursos humanos es la encargada de liquidar la nómina; en las pequeñas y medianas, (pymes) esta labor puede ser responsabilidad del administrador, el financiero y en la mayoría de los casos, por no decir que casi siempre, del contador público, analista o auxiliar contable.

Nos consideran expertos en el tema y realmente lo somos. Desde la academia recibimos el conocimiento que nos permite desarrollar de forma idónea tan importante labor. Por esta razón, la respuesta a la pregunta ‘¿Quién nos puede ayudar a liquidar la nómina?’ resulta siendo, con total certeza: ¡Los Contadores!

Entrando en materia, la liquidación de la nómina de una empresa es el procedimiento a través del cual se calcula el valor a pagar (quincenal o mensualmente) a cada uno de los empleados por concepto de salarios, auxilios, prestaciones sociales, seguridad social, parafiscales, comisiones, bonificaciones, horas extras, entre otros.

Dentro del proceso de liquidación de la nómina, se deben tener en cuenta los siguientes conceptos:

Salarios

Según el artículo 127 del Código Sustantivo de Trabajo (CST), constituye salario no sólo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio, sea cualquiera la forma o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del trabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio, porcentajes sobre ventas y comisiones.

Dependiendo del rango salarial del empleado, tenemos que:

• A los empleados que devenguen entre 1 y 2 salarios mínimos mensuales legales vigentes (SMMLV) se les debe pagar auxilio de transporte. Para el año 2017, el SMMLV es $737.717 y el auxilio de transporte $83.140.

• Los empleados que devenguen entre 1 y 2 salarios mínimos mensuales legales vigentes (SMMLV) tienen derecho a recibir una dotación cada 4 meses, tres al año.

• Los empleados que devenguen entre 4 y 16 SMMLV deben realizar un aporte adicional al fondo de solidaridad pensional del 1%.

• El salario integral corresponde a 13 SMMLV ($9.590.321) para el año 2017. El 30% de este valor corresponde al factor prestacional (prestaciones sociales, trabajo suplementario, subsidios, entre otros); el 70% se toma como ingreso base de cotización para el cálculo de los aportes a seguridad social y parafiscales. Las vacaciones no se encuentran incluidas en el factor prestacional, lo que quiere decir que para calcularlas se toma el 100% del salario integral como salario básico.

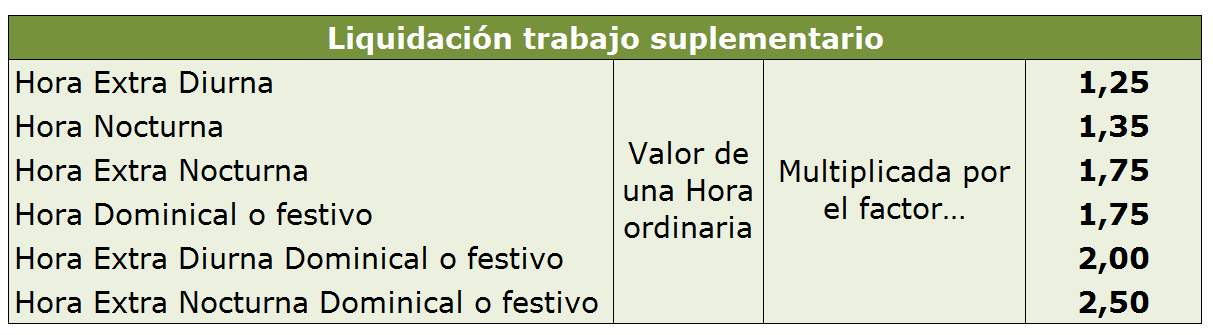

Trabajo suplementario

Según el CST, el trabajo suplementario es “aquel que excede de la jornada ordinaria, y en todo caso el que excede de la máxima legal”, Art. 159 del CST. Al calcular el valor del tiempo de trabajo extra de un empleado debes tener en cuenta lo siguiente:

Recuerda que el valor de una hora ordinaria se calcula dividiendo el salario básico en 240 (8 horas diarias x 30 días).

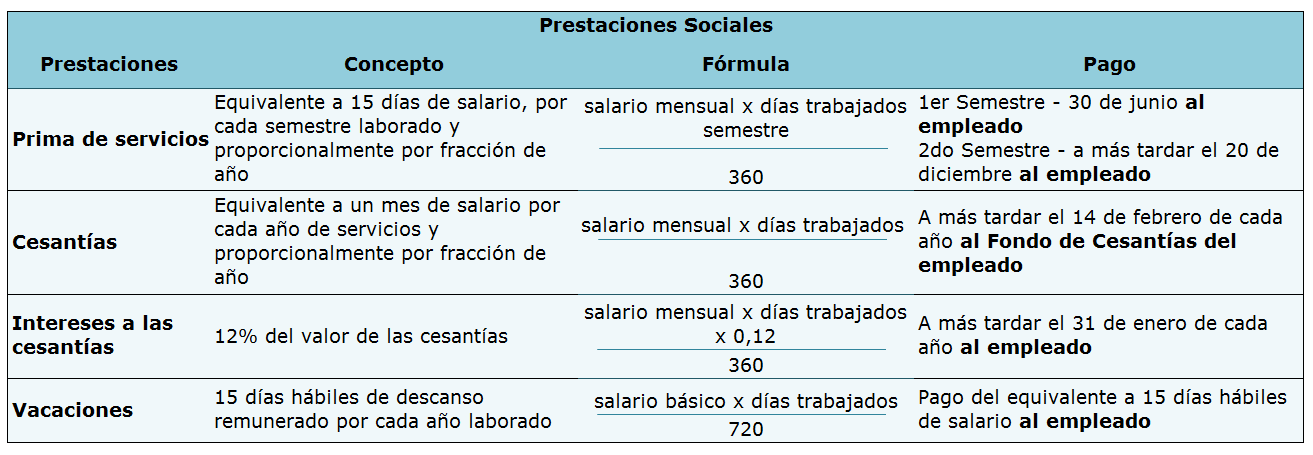

Prestaciones sociales

Las prestaciones sociales son pagos adicionales al salario que recibe el empleado producto de la relación laboral mediante contrato de trabajo. En el caso de las vacaciones, cesantías e intereses de las cesantías, la liquidación y pago se realiza anualmente. La prima de servicio dos veces al año, con pago semestral.

Con fundamento en lo anterior, mes a mes en contabilidad se causa una cuenta por pagar que refleja la obligación que la compañía cancelará en un futuro a sus empleados por concepto de prestaciones sociales. En el caso de las cesantías y prima de servicios, se reconoce una cuenta por pagar del 8,33% y para vacaciones del 4,17%, ambos porcentajes calculados sobre el monto del salario mensual de los empleados.

Generalidades a tener en cuenta en la liquidación de las prestaciones sociales

–Salario básico y salario mensual base para la liquidación de prestaciones sociales:

El salario básico hace referencia a la remuneración fija que recibe el trabajador, mientras que el salario mensual corresponde al salario básico más auxilio de transporte, horas extras, recargos, comisiones y cualquier otro factor constitutivo de salario.

Con base en la distinción anterior, precisamos que las vacaciones son la única prestación social que se liquida sobre el salario básico ya que para el cálculo de la prima de servicios, las cesantías e intereses a las cesantías se tiene en cuenta el salario mensual.

El pago de las prestaciones sociales debe realizarse conforme a las fechas estipuladas por la ley durante la relación laboral y cuando exista terminación del contrato laboral, la liquidación y pago de estas debe realizarse de forma inmediata, según lo establecido en el numeral 1 del artículo 65 del código sustantivo del trabajo.

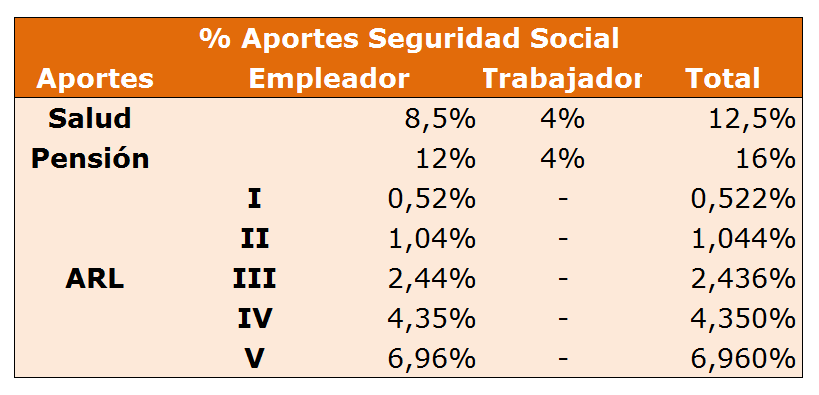

Seguridad social

La seguridad social hace referencia a un sistema de protección social al cual tienen acceso y cobertura los empleados en lo referente a salud, pensión y atención a riesgos laborales. El porcentaje de los aportes realizados a las administradoras de salud y pensión están a cargo del empleador y del trabajador, mientras que el porcentaje de la atención a riesgos laborales (ARL) es asumido en su totalidad por el empleador como se ilustra a continuación:

El ingreso base de cotización (IBC) para liquidar los aportes al sistema de seguridad social es el salario mensual.

El porcentaje del aporte a la ARL dependerá de la categoría de riesgo en la que se encuentre clasificada la actividad económica que desempeñe la empresa.

El artículo 114-1 del Estatuto Tributario, adicionado por la ley 1819 de 2016, mantiene la exoneración de los aportes a salud para personas naturales empleadoras que tengan dos o más empleados los cuales devenguen menos de 10 SMMLV y para “las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes”.

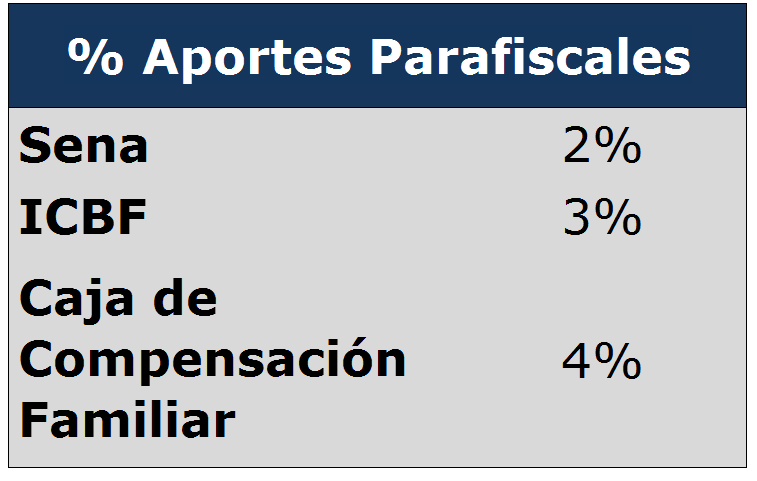

Aportes Parafiscales

Los aportes parafiscales son gravámenes o contribuciones obligatorias que se realizan sobre el valor de la nómina de una empresa, estos recursos son destinados para financiar el Instituto Colombiano de Bienestar Familiar (ICBF), el Servicio Nacional de Aprendizaje (SENA) y las cajas de compensación familiar. Los aportes parafiscales están a cargo del empleador y corresponden a los siguientes porcentajes:

El ingreso base de cotización (IBC) para liquidar los aportes parafiscales es el salario mensual.

El artículo 114-1 del Estatuto Tributario también mantiene la exoneración de los aportes parafiscales al SENA y al ICBF para personas naturales empleadoras que tengan dos o más empleados los cuales devenguen menos de 10 salarios mínimos mensuales y para “las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes”.

Licencias

• Por maternidad

La ley 1822 de 2017 estableció que la licencia de maternidad para las trabajadoras en estado de embarazo es de 18 semanas, la cual debe ser remunerada con el salario que devengue al momento de iniciar esta licencia.

Por su parte, la ley 1823 de 2017 adopta la estrategia “Salas Amigas de la Familia Lactante” en entidades públicas y empresas privadas de conformidad con el artículo 238 del Código Sustantivo del Trabajo, una iniciativa que busca asegurar los derechos de la mujer que trabaja fuera del hogar a practicar la lactancia materna y el derecho de los niños y niñas a alimentarse con leche materna.

Las empresas privadas con capitales iguales o superiores a 1.500 SMMLV o aquellas con capitales inferiores a 1.500 SMMLV con más de 50 empleadas están obligadas a crear las salas amigas, espacios cálidos y amables adecuados por los empleadores con condiciones óptimas para la extracción y conservación de la leche materna bajo normas técnicas de seguridad para que la madre luego pueda transportarla al hogar y disponer de ella para alimentar al bebé. La ley aclara que el uso de estas salas no exime al empleador de reconocer y garantizar el disfrute de la hora de lactancia a la que tiene derecho la madre según el artículo 238 del CST.

• Por luto

El artículo 1 de la ley 1280 de 2009 adicionó el numeral 10 al artículo 57 del CST el cual establece que el empleado tiene derecho a una licencia remunerada de 5 días hábiles en caso de fallecimiento de su cónyuge o de un familiar hasta el grado segundo de consanguinidad, primero de afinidad y primero civil.

Información adicional

Consulta aquí el proyecto de ley que se encuentra en discusión en el congreso de la república, por medio del cual se modifican los artículos 160 y 161 del CST. Este pretende, entre otras cosas, modificar el periodo de la jornada diurna y nocturna; la nueva jornada diurna será la comprendida entre las 6:00 a.m. y 9:00 p.m. y la nueva jornada nocturna la comprendida entre las 9:00 p.m. y las 6:00 a.m.

Nota

En una próxima publicación te compartiremos herramientas prácticas para agilizar y facilitar tu periódica tarea de liquidar la nómina.

1 comment

Modalidades del contrato de trabajo en Colombia | ContArte says:

Mar 16, 2021

[…] Para conocer más acerca del proceso de depuración del salario te recomendamos nuestro artículo ─¿Sabes qué debes tener en cuenta al liquidar la nómina?─. […]