De acuerdo con los marcos normativos vigentes bajo el enfoque de la IFAC y los cambios ocasionados por del proceso de convergencia, estos son los servicios de aseguramiento en el país.

Por Johana Cano, Asistente de investigación del INCP

¿Qué es un servicio de aseguramiento?

Primero, el aseguramiento debe ser entendido como el acto de proporcionar seguridad razonable a través de un contrato de aseguramiento. La seguridad razonable es un nivel de aseguramiento que es alto, pero no absoluto y es expresado positivamente en el reporte del auditor como la seguridad razonable de que la información sujeta a auditoria está libre de declaración equivocada que sea material. Por su parte, el contrato de aseguramiento es un contrato por medio del cual un contador profesional expresa una conclusión diseñada para mejorar el grado de confianza de los usuarios sobre el resultado de la evaluación o medición de la materia sujeto contra el criterio.

En este sentido, el profesor Hernando Bermúdez, en su documento Evidencia en auditoría, se remite a la definición dada por IFAC para contrato de aseguramiento, en donde se define su propósito así:

«El objetivo de un contrato de aseguramiento es que un contador profesional evalúe o mida un asunto que es responsabilidad de otra parte contra criterios identificados adecuados y exprese una conclusión que proporcione al usuario previsto un nivel de seguridad sobre el tema. Los compromisos de aseguramiento realizados por contadores profesionales tienen por objeto aumentar la credibilidad de la información sobre un tema evaluando si el tema cumple con todos los aspectos materiales con criterios adecuados, mejorando así la probabilidad de que la información satisfaga las necesidades de un usuario. A este respecto, el nivel de seguridad proporcionado por la conclusión del profesional de contabilidad transmite el grado de confianza que el usuario puede poner en la credibilidad de la materia”.

Profesionales que prestan servicios de aseguramiento

El auditor es un profesional de la contaduría que cuenta con los requisitos exigidos para el ejercicio de su profesión: conocimiento, habilidades, ética, valores y actitud profesional, es decir, capacidad y además competencia. Por tanto el contador público está en capacidad de prestar los diferentes tipos de auditoría, entre los que se destacan dos grandes grupos: la auditoría externa y la auditoría interna.

La auditoría externa es desempeñada por un contador público independiente, externo a la entidad, el cual da una opinión acerca de la razonabilidad de los estados financieros y da fe pública. Este tipo de servicios de aseguramiento son desempeñados por firmas de auditoría, entes superiores de fiscalización u organismos de inspección tributaria, entre otros.

La auditoría interna, según IFAC, es una “actividad de evaluación establecida o prestada a la entidad como un servicio. Sus funciones incluyen, entre otras, el examen, la evaluación y el seguimiento de la adecuación y eficacia del control interno”. Y los auditores internos son “personas que realizan actividades correspondientes a la función de auditoría interna. Los auditores internos pueden pertenecer a un departamento de auditoría interna o función equivalente”. En las organizaciones, la función de auditoría interna puede ser ejercida oficinas de auditoría interna u oficina de Control Interno

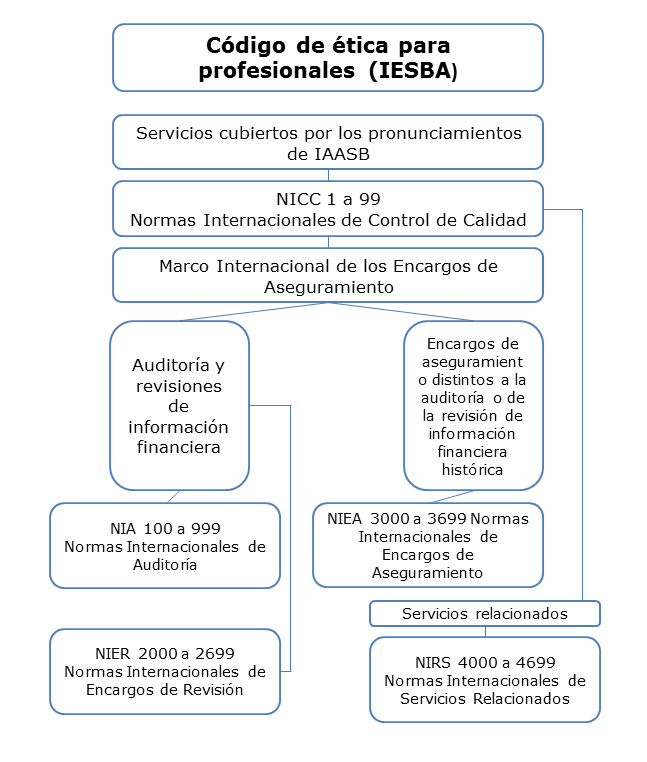

Los trabajos de aseguramiento – enfoque de la IFAC

Tal como lo estableció el decreto 302 de 2015, el marco normativo para los servicios de aseguramiento está compuesto por:

Código de ética – IESBA

Es obligación para los contadores públicos aplicar los requerimientos éticos contenidos en el presente código en el ejercicio de su profesión, observando su deber de actuar en favor del interés público. El código se compone de 3 apartados: A, B Y C. El apartado A señala los principios de ética y el marco conceptual que permiten identificar las amenazas que podrían enfrentar los contadores, evaluando cada una de estas, para determinar si es conveniente o no el uso de salvaguardias que reduzcan dichas amenazas a un nivel aceptable. En lo que se refiere al apartado B y C, ilustran ejemplos de salvaguardias y situaciones en las que se puede ver comprometido el cumplimiento de los principios éticos y cómo podrían ser enfrentadas. Mientras que la parte B se aplica a los profesionales de la contabilidad en ejercicio, la parte C se aplica a los profesionales de la contabilidad en la empresa.

Los principios fundamentales a los que se refieren el documento de IAASB tal y como están definidos en esta norma, se describen a continuación:

(a) Integridad:

Ser franco y honesto en todas las relaciones profesionales y empresariales.

(b) Objetividad

No permitir que prejuicios, conflicto de intereses o influencia indebida de terceros prevalezcan sobre los juicios profesionales o empresariales.

(c) Competencia y diligencia profesional

Es mantener el conocimiento y la aptitud profesionales al nivel necesario para asegurar que el cliente o la entidad para la que trabaja reciben servicios profesionales competentes basados en los últimos avances de la práctica, de la legislación y de las técnicas. A su vez, es actuar con diligencia y de conformidad con las normas técnicas y profesionales aplicables.

(d) Confidencialidad

Respetar la confidencialidad de la información obtenida como resultado de relaciones profesionales y empresariales y, en consecuencia, no revelar dicha información a terceros sin autorización adecuada y específica, salvo que exista un derecho o deber legal o profesional de revelarla, ni hacer uso de la información en provecho propio o de terceros.

(e) Comportamiento profesional

Cumplir las disposiciones legales y reglamentarias aplicables y evitar cualquier actuación que pueda desacreditar a la profesión.

Normas Internacionales de Control de Calidad (NICC) – IAASB

Es obligación de las firmas de auditoría contar con sistema de control de calidad de las auditorías y revisiones de estados financieros, así como de otros encargos que proporcionan un grado de seguridad y servicios relacionados que adicionalmente debe sujetarse a los requerimientos de ética aplicables.

Un sistema de control de calidad se compone de los siguientes elementos:

• Responsabilidad del liderazgo de la calidad de la firma.

• Requisitos éticos relevantes.

• Aceptación y continuación de las relaciones con los clientes y los compromisos específicos.

• Recursos humanos.

• Realización del compromiso.

Este sistema tiene como objetivo proporcionar seguridad razonable del cumplimiento de las normas profesionales y los legales y reglamentarias por parte de la firma auditora y de que los informes emitidos son apropiados.

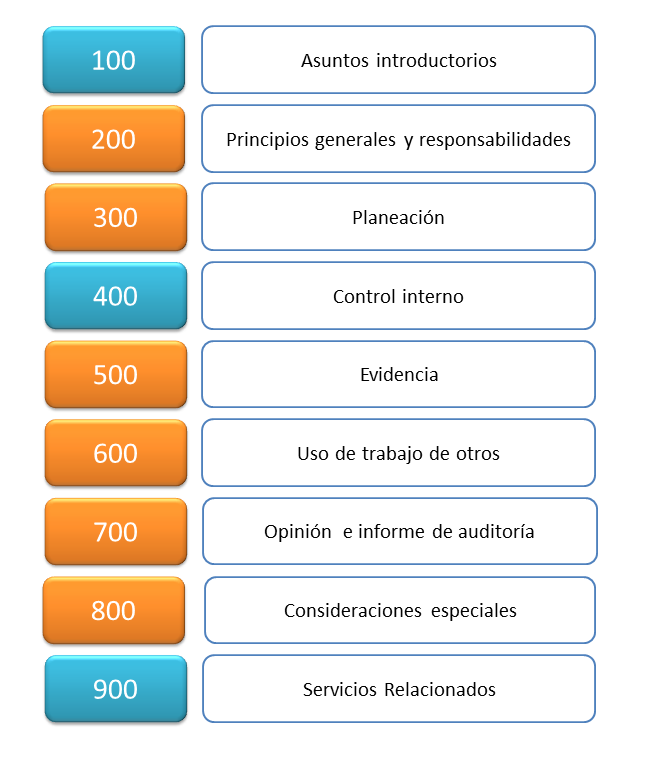

Normas Internacionales de Auditoría (NIA) – IAASB

Estas aplican en las auditorías con el fin de aumentar el grado de confianza de los usuarios en los estados financieros mediante la expresión de una opinión por parte del auditor. Dicha opinión manifestará si dichos estados financieros han sido preparados, en todos los aspectos materiales de conformidad con un marco de información financiera, lo cual es alcanzable con la aplicación conjunta de las NIA y el código de ética. Las normas están clasificadas desde la NIA 100 a la 999:

Las naranja están vigentes en el marco normativo nacional

Normas Internacionales de Trabajos de Revisión (NITR) – IAASB

Tal y como lo establece la norma:

“El objetivo de una revisión de estados financieros es permitir al auditor manifestar si, basado en la utilización de procedimientos que no proporcionan toda la evidencia que requiere una auditoría, ha llegado a su conocimiento algún asunto que le haga pensar que la información no está preparada, en todos sus aspectos significativos, de acuerdo con el marco normativo contable aplicable (seguridad negativa)”.

Las NITR ofrecen un grado de seguridad moderado, a diferencia de las NIA, en las cuales el grado de seguridad proporcionado es alto. Según la NITR 2400, el auditor debe determinar los procedimientos de revisión teniendo en cuenta: los requerimientos de esa norma, los pronunciamientos de instituciones profesionales, la legislación, los términos del encargo acordados entre el auditor y el cliente, y los requerimientos que afectan al informe.

Normas Internacionales de Trabajos para Atestiguar (ISAE, por sus siglas en inglés) – IAASB

El propósito de estas normas es brindar lineamientos que permitan al contador público desempeñar trabajos para atestiguar diferente a las auditorías o revisiones de información financiera histórica. Entre los trabajos para atestiguar encontramos dos: aquellos que ofrecen seguridad razonable y los que brindan seguridad limitada. Los primeros tienen como finalidad “reducir el riesgo del trabajo para atestiguar a un nivel aceptablemente bajo de acuerdo con las circunstancias del trabajo, como base para expresar una conclusión positiva del contador público”. En el segundo caso, el objetivo “es una reducción en el riesgo del trabajo a un nivel aceptable en las circunstancias del trabajo, pero donde el riesgo es mayor que en un trabajo para atestiguar con seguridad razonable, como base para expresar una conclusión negativa del contador público”.

Normas Internacionales de Servicios Relacionados (NISR) – IAASB

Estas normas hacen referencia a los lineamientos que debe seguir el auditor al desempeñar procedimientos acordados sobre información financiera o no financiera, y en relación con la forma y contenido del informe a entregar como resultado de dicho encargo. El objetivo es que el auditor aplique los procedimientos que fueron acordados con el cliente e informe sobre hechos concretos que haya encontrado.

2 comments

Documentación de auditoría | ContArte says:

Mar 16, 2021

[…] Servicios de aseguramiento en Colombia […]

Acuerdo de los términos del encargo de Auditoría | ContArte says:

Mar 16, 2021

[…] Estos son los servicios de aseguramiento en Colombia […]