La auditoría forense es un insumo vital de obtención de pruebas, a partir de la investigación de ciertos delitos para impartir justicia en los procesos judiciales, esclareciendo la verdad de los acontecimientos.

Por: Deisy Lorena Osma, asistente de investigación técnica del INCP

El funcionamiento del fraude es modulado por distintos sujetos – ejecutivos, empleados, diversas instituciones, influencias políticas latentes al lado de pensamientos y movimientos novedosos, que se suscitan a partir de motivaciones descritas por intereses propios, destacando que toda compañía es susceptible a fraudes financieros. Estos, contemplan una contraposición desde la auditoría forense, cifrada como una auditoría especializada, que detecta, cuantifica y documenta los delitos que se agrupan en un contexto de fraude.

El auditor forense, hace uso de sus habilidades contables y conocimientos jurídicos, para establecer protocolos técnicos de investigación que gesten la detección de indicios y evidencias concernientes a los fraudes corporativos, delineando la cuantía del fraude, los efectos directos e indirectos desencadenados, la posible tipificación del fraude junto con los presuntos autores; la experiencia del auditor, garantiza la exploración de los fenómenos de fraude desde la perspectiva de los participantes en línea con el contexto, otorgándole una visión global y aproximada de la realidad en estudio.

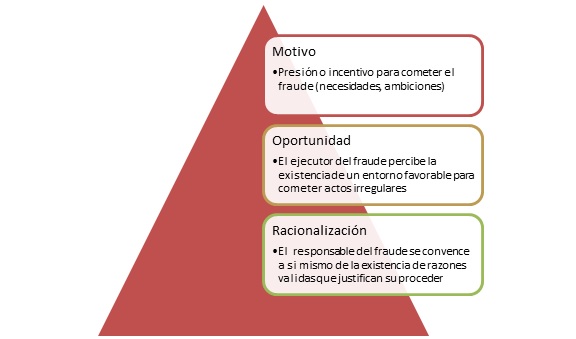

Fenómenos de fraude

El triángulo del fraude se explica así:

Los tipos de fraude se vinculan al fraude corporativo, siendo un crimen cometido por la alta gerencia de la empresa que perjudica a prestamistas, inversionistas, accionistas, entre otros usuarios de los estados financieros y al fraude ocupacional, articulado a delitos perpetrados por empleados en la ejecución de sus labores. Algunos de los esquemas de fraude son:

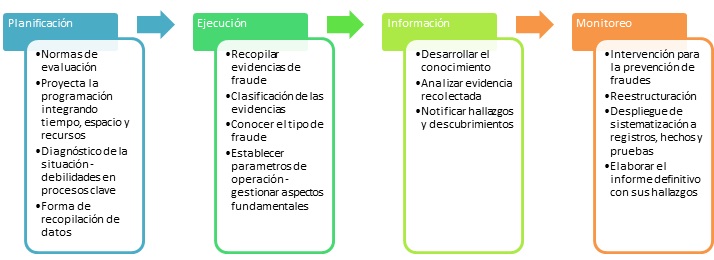

Fases de desarrollo de la auditoría forense

Los entornos de fraude encadenan procesos para la obtención de evidencia concluyente, sobre la cual se cimienta la opinión y dictamen del auditor. Así pues, las fases de desarrollo de la auditoría comprenden:

(Ramírez & Reina Bohórquez, 2013)

Informe de auditoría forense

El dictamen del auditor debe ser claro y detallado al explicar los experimentos e investigaciones efectuadas, debiendo contener los antecedentes del caso, descripción de los procedimientos llevados a cabo, limitaciones presentadas, análisis y explicación de las pruebas contenidas y por último la opinión del auditor, especificando las recomendaciones a llevar cabo.

Esquema de prevención de fraudes

Tomando por base un artículo de dominio de las ciencias, denominado “Estrategia de auditoría forense para la prevención de fraudes empresariales” bosquejó un diseño estratégico para la prevención de fraudes comprimido en una metodología macro dimensionada en tres partes: 1. Fases, 2. Etapas y 3. Contenidos, resumidas a fases, se desarrolla como se expone en el siguiente gráfico:

Bibliografía

Baracaldo Lozano, N. A., & Daza Giraldo, L. E. (s.f.). Obtenido de http://www.conveniocpc.org/images/Memorias_iv_encuentro/Mesa_Auditoría/Importancia_de_la_Auditoría_Forense.pdf

Izquierdo Torres, K. L. (2016). DOAJ. Obtenido de https://revistas.uexternado.edu.co/index.php/contad/article/view/4672/5423

Quevedo, M., Barahona, P., Quevedo, J., Ramón, G., & Cabrera, G. (02 de Abril de 2019). Dominio de las ciencias. Obtenido de https://dominiodelasciencias.com/ojs/index.php/es/article/view/908/1196

Ramírez, M., & Reina Bohórquez, J. (2013). Metodología y desarrollo de la auditoría forense en la detección del fraude contable en Colombia.

Zambrano Vargas, Y. M. (2015). Universidad Pedagógica y Tecnológica de Colombia. Obtenido de https://revistas.uptc.edu.co/index.php/inquietud_empresarial/article/view/7607/5851

1 comment

ALDIBEY JARAMILLO MENDEZ says:

Oct 9, 2019

Muy bueno el informe y oportuno para nosotros y el publico en general.