En este artículo conocerás la aplicación del principio de irretroactividad en las normas tributarias colombianas y sus límites en cuanto a la certeza y seguridad jurídica.

Por: Sonia Victoria Rojas, asistente de investigación del INCP.

Las normas tributarias tienen incidencia directa en la economía de un país, es por esto que, desde la presentación de los proyectos de ley, múltiples interesados las debaten y estudian. Así pues, es clave para un contador público tener claridad acerca de la forma en que aplica el principio de irretroactividad a las normas tributarias.

Irretroactividad tributaria

Según el artículo 363 de la Constitución Política de Colombia, las leyes tributarias no se aplicarán con retroactividad, lo que quiere decir que no se emplearán con respecto a situaciones de hecho sucedidas en el pasado, sino a las ocurridas con posterioridad a su promulgación y entrada en vigor.

Puntualmente, la irretroactividad trata de la imposibilidad de que nuevas normas tributarias sean aplicadas a situaciones de hecho sucedidas en un tiempo anterior a su fecha de promulgación y entrada en vigor. Estas deben aplicar a futuro y tratándose de tributos de periodo -como el IVA, ICA o impuesto a la renta- solo pueden regir hasta el siguiente periodo a su promulgación. Entonces, bajo el principio de irretroactividad, ninguna ley, ordenanza o acuerdo puede retrotraer sus efectos a hechos ocurridos en el pasado, esto como principio general, de conformidad con el artículo 363 y 338 de la Constitución Política de Colombia.

Certeza y seguridad jurídica como límite

La prohibición constitucional de irretroactividad surge como consecuencia de la expedición de la Ley 64 del 12 de noviembre de 1927 que dictó algunas disposiciones para incrementar el impuesto sobre la renta, las cuales entraron en vigor el mismo día de su expedición para todo el año fiscal (1927). Dado que esta situación afectó la certeza y seguridad jurídica que el Estado debe proveer frente a las normas modificatorias de tributos, el legislativo decidió incluir dicha prohibición en nuestra Constitución Política con la finalidad de evitar que volviese a ocurrir una situación similar.

Por su parte, la seguridad jurídica como el segundo límite de la irretroactividad, es un principio que pretende brindar certeza al sujeto pasivo sobre los derechos y obligaciones que ya adquirió en virtud de normas que fueron debidamente promulgadas y establecidas por un periodo fiscal determinado.

Ejemplos

A continuación, algunas de las leyes promulgadas en el ordenamiento jurídico tributario colombiano que obedecen al principio de irretroactividad:

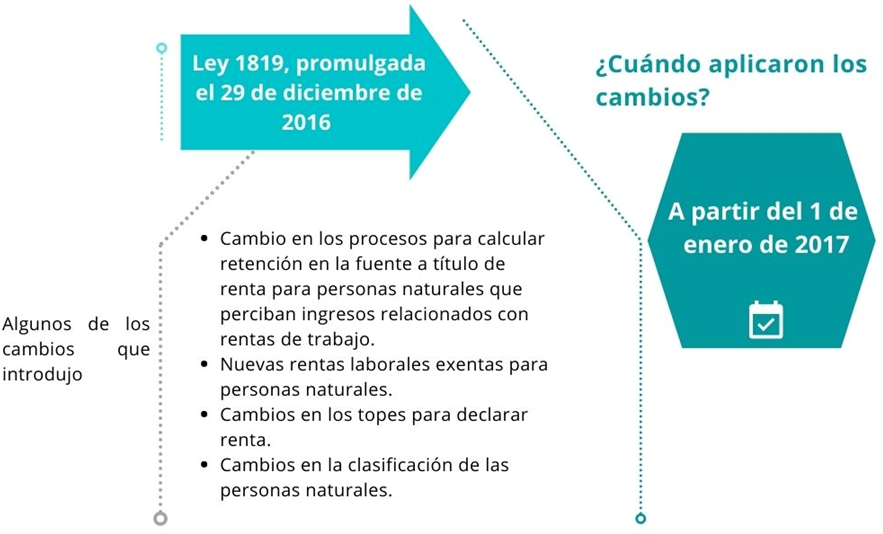

- La Ley 1819 de 2016 se expidió el 29 de diciembre de 2016 y como garantía del principio de irretroactividad, en su articulado alude a la fecha de aplicación de las nuevas disposiciones normativas.

Fuente: elaboración propia.

- La Ley 1943 de 2018 promulgada el 28 de diciembre de 2018 fue declarada inconstitucional en 2019 mediante la Sentencia C-481 de la Corte Constitucional, principalmente por vicios en el trámite de la ley de financiamiento y en su publicación. Sin embargo, este fallo -atendiendo al principio de irretroactividad- no aplicó sino hasta el 1 de enero de 2020 para no afectar las situaciones consolidadas en ese periodo (por ejemplo: los beneficios efectivos ya incorporados al patrimonio de los contribuyentes en el periodo gravable 2019).

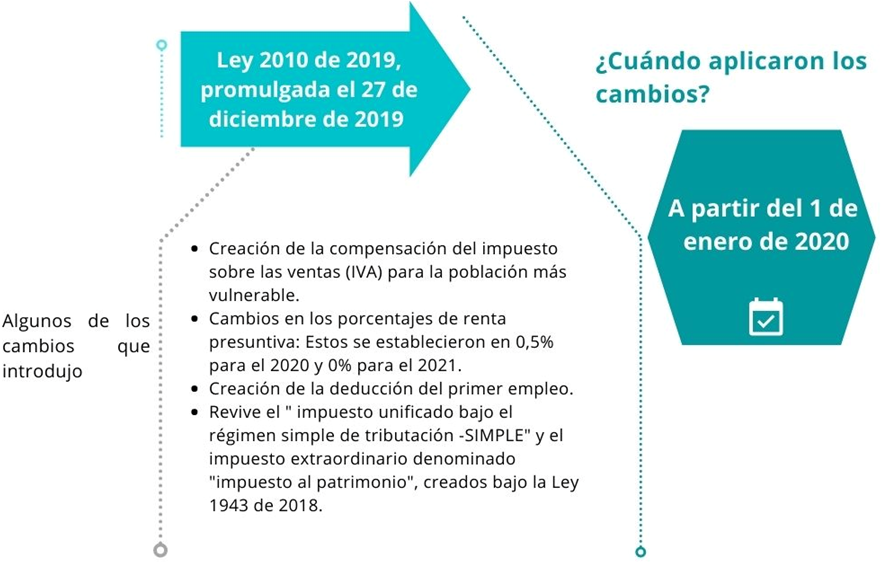

- La Ley 2010 de 2019, promulgada el 27 de diciembre de 2019 (en respuesta a la declaratoria de inconstitucionalidad de la Ley 1943 de 2018) también establece su aplicación para el siguiente periodo fiscal (2020).

Fuente: elaboración propia.

2 comments

JOSE HERNANDEZ says:

Oct 13, 2022

Excente!, articulo; sabría agradecer tambien nos informaran cuando se aplica el principio de favorabilidad de una norma;

Sonia Rojas says:

Oct 19, 2022

Gracias por tu comentario. Tendremos en cuenta tu sugerencia de tema para abordarlo en los próximos contenidos.