En este artículo conocerás qué es la declaración de activos en el exterior, quiénes están obligados a presentarla, su contenido, los plazos de presentación y las sanciones relacionadas.

Por: David Chaves Ferrin, asistente de investigación técnica del INCP

La evasión y elusión tributaria es una problemática presente en muchas jurisdicciones del mundo, por ello, en los últimos años se han creado diversos mecanismos para luchar contra estos flagelos que perjudican la justicia tributaria y las arcas de los Estados. En el caso colombiano, “la declaración de activos en el exterior”, creada por medio del artículo 42 de la Ley 1739 de 2014, es un mecanismo informativo, es decir, no supone el desembolso de recursos monetarios por parte del contribuyente. Es una herramienta de recaudo de información que le permite a la administración tributaria ejercer control e identificar fiscalmente a los contribuyentes que poseen activos fuera del territorio nacional.

Obligados a declarar

Según el artículo 607 del Estatuto Tributario (E.T.), adicionado por la Ley 1739 de 2014 y modificado por la reciente reforma tributaria (Ley 2277 de 2022), están obligados a presentar la declaración anual de activos en el exterior los contribuyentes responsables del impuesto sobre la renta y complementarios —respecto de sus ingresos de fuente nacional y extranjera y de su patrimonio poseído dentro y fuera del país— que posean activos en el exterior de cualquier naturaleza al 1 de enero de cada año, cuyo valor patrimonial sea superior a 2.000 Unidades de Valor Tributario (UVT). Entre los obligados también están los contribuyentes de regímenes sustitutivos del impuesto sobre la renta, como es el caso del Régimen Simple de Tributación-SIMPLE

Ahora, es meritorio aclarar lo que se entiende por activos en el exterior. El artículo 265 del E.T. establece que los bienes poseídos en el país son:

- Los derechos reales sobre bienes corporales e incorporales ubicados o que se exploten en el país.

- Las acciones y derechos sociales en compañías u otras entidades nacionales.

- Las acciones y derechos sociales de colombianos residentes en el país, en compañías u otras entidades extranjeras que, directamente o por conducto de otras empresas o personas, tengan negocios o inversiones en Colombia.

- Los demás derechos de crédito, cuando el deudor tiene residencia o domicilio en el país y salvo cuando se trate de créditos transitorios originados en la importación de mercancías o en sobregiros o descubiertos bancarios.

- Los fondos que el contribuyente tenga en el exterior vinculados al giro ordinario de sus negocios en Colombia, así como los activos en tránsito.

En ese sentido, un activo en el exterior es aquel que no cumple con las características descritas anteriormente.

Contenido de la declaración anual de activos en el exterior

El artículo 607 del E.T. señala que la declaración de activos en el exterior debe contener la siguiente información:

- El formulario que para el efecto ordene la Unidad Administrativa Especial (UAE) de la Dirección de Impuestos y Aduanas Nacionales (DIAN) debidamente diligenciado.

- La información necesaria para la identificación del contribuyente.

- La discriminación, el valor patrimonial, la jurisdicción donde estén localizados, la naturaleza y el tipo activos poseídos a primero (1º) de enero de cada año cuyo valor patrimonial sea superior a tres mil quinientos ochenta (3580) UVT.

- Los activos poseídos a primero (1º) de enero de cada año que no cumplan con el límite señalado en el numeral anterior, deberán declararse de manera agregada de acuerdo con la jurisdicción donde estén localizados por su valor patrimonial.

- La firma de quien cumpla el deber formal de declarar.

Se debe tener en cuenta que el valor patrimonial de los activos se estimará en moneda nacional haciendo uso de la Tasa Representativa del Mercado (TRM) a 31 de diciembre del año inmediatamente anterior al de la declaración. Por su parte, el formulario mencionado corresponde al Formulario No. 160-Declaración de activos en el exterior de la DIAN, el cual debe ser diligenciado a través de los servicios electrónicos o por medio del portal transaccional de esta entidad, haciendo uso de la firma electrónica. Adicionalmente, cabe mencionar que para realizar la declaración, el contribuyente debe tener asignada en la casilla 53 de su Registro Único Tributario (RUT) la responsabilidad 41, denominada “Declaración anual de activos en el exterior”.

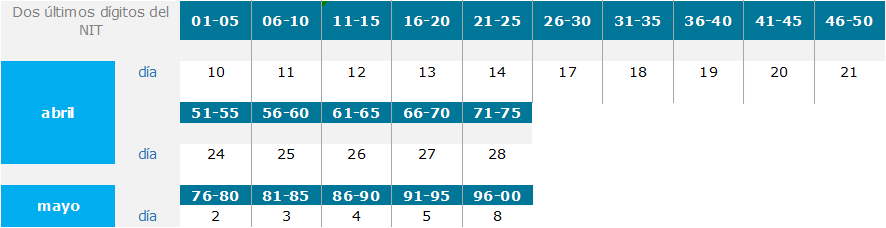

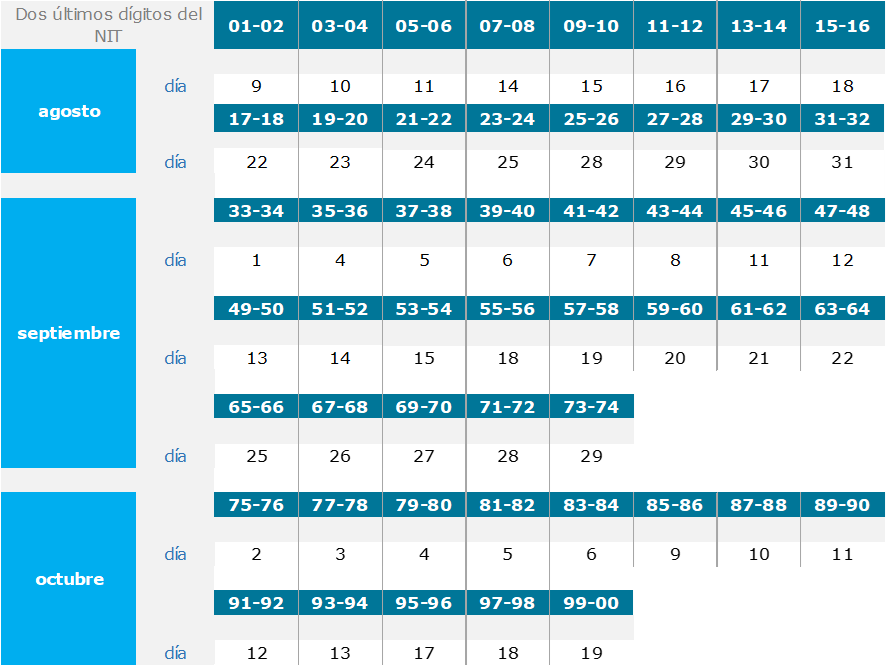

Plazos

De acuerdo con lo señalado en el Decreto 2487 de 2022, los plazos para la presentación de la declaración anual de activos para 2023 son los siguientes:

Grandes contribuyentes

Personas jurídicas

Personas naturales

Consulte estos y los demás vencimientos del Calendario Tributario 2023, haciendo clic aquí.

Marco sancionatorio

Extemporaneidad

De acuerdo con lo establecido en el parágrafo 1 del artículo 641 del E.T., habrá sanción del 0.5 % del valor de los activos poseídos en el exterior por cada mes o fracción de mes de retardo si la declaración se presenta antes del aplazamiento previo por no declarar. Si la declaración se presenta después de la cita de aplazamiento, la sanción corresponderá a un 1 % del valor de los activos. En todo caso, estas sanciones no podrán superar el 10 % del valor de los activos poseídos en el exterior.

No declaración

En lo referente a la no declaración, el numeral 8 del artículo 643 del E.T. señala que los obligados a declarar que omitan la presentación de la declaración de activos en el exterior, serán sancionados por el mayor valor entre el equivalente del 5 % del patrimonio bruto que figure en la última declaración presentada del impuesto sobre la renta y complementarios y el 5 % el patrimonio bruto que determine la Administración Tributaria por el período a que corresponda la declaración no presentada.

1 comment

Una mirada a las cifras de evasión fiscal en Colombia y LATAM | ContArte says:

Jun 29, 2023

[…] Declaración de activos en el exterior. Es una herramienta de recaudo de información que le permite a la administración tributaria –DIAN- ejercer control e identificar fiscalmente a los contribuyentes que poseen activos fuera del territorio nacional. […]